这句话,可能是对世界锂电池发展史最高度的概括。

早在上世纪90年代,以日本索尼为代表的消费电子公司就开始大规模使用锂电池。今年的诺贝尔化学奖获得者之一,来自日本的Akira Yoshino(吉野彰),就是公认的锂电子电池之父。

到了21世纪,韩国“学生”凭借在技术上紧跟日本、产品价格上更加低廉的优势,迅速在锂电池领域打开了市场。目前,LG化学和三星SDI两家公司在全球消费电池出货量牢牢占据前两席,而在动力电池出货量也位列全球TOP5。

而接下来,如同很多其他行业一样,中国玩家甫一登场,便横扫整个产业链。

以比亚迪、宁德时代为代表的中国电池企业用“中国工厂”的成本优势和“中国速度”的加速创新,自2015年以来已经成为全球最大的锂电池供应商,为全世界输送了七成以上的动力电池。

国泰君安研究所产品中心联合行业团队推出“下一个十年”专题研究系列,第一篇便聚焦锂电池领域。

国泰君安电新团队认为,虽然日本松下、韩国三星、LG可能仍然拥有一定的技术优势,但考虑到中国拥有更加完整的产业链和更好的成本控制能力,以比亚迪、宁德时代为代表的中国电池企业将在下一个十年逐步缩小差距,并开始引领全球锂电池产业链。

中国:动力电池洗牌下的锂电王者

说起比亚迪汽车,大家都不陌生。但造车,却不是比亚迪发家的根本。

1995年,中国有色金属研究总院的高级工程师王传福有感于国内“大哥大”的昂贵,意识到了自己所研究的领域——手机电池的广阔前景。

在经过慎重考虑之后,王传福辞掉了金饭碗,和表哥吕向阳一起创办了比亚迪电子厂。

当时,日本的电池企业处于绝对的垄断地位,王传福为了打开市场,下定决心开始着手进行镍铬电池的技术研发。

凭借不断的技术钻研,比亚迪硬生生将同等规格的锂电池价格压低到日本产品的三分之一。

2000年,比亚迪成为国内首家获得摩托罗拉手机锂电池订单的公司,这也标志着中国锂电池技术得到全球主流产业链的认可。

但就像比亚迪后来转战新能源汽车一样,中国锂电池真正形成霸主地位,是从动力电池开始的,而从手机到汽车,锂电池也迎来了数百倍的想象空间。

以一辆纯电动车为例,其电池电量大约相当于5000块手机电池。如果是一辆电动大巴,那就是上万块的手机电池。

正因为此,目前国内锂电池厂家纷纷加码动力电池,甚至在短时间内出现了产能过剩的局面。

然而展望2030年,国泰君安电新团队认为,全球整个动力电池行业的利润空间将达到1400亿,这意味着十年内,净利润将有十倍以上的增长空间,而锂电池及材料龙头企业也将因此迎来巨无霸时代。

十年十倍:动力电池掘金机遇

看好新能源车和锂电池领域,主要基于以下六个假设分析:

假设一:全球汽车销量稳步推进,预计2030年新能源汽车渗透率达到30%。

2018年全球汽车销量达到9506万辆,同比下滑0.6%,自2009年以来首次下滑。2019年我国汽车依旧面临较大压力,销量同比下滑明显。

全球汽车销量近年来增速放缓 数据来源:Wind,国泰君安证券研究

但是考虑全球GDP增速仍将保持稳定增长,我们谨慎预计2030年全球整车销量将达到1亿辆,与2018年相比同比增长5.2%,年均复合增速为0.42%。

2019年12月工信部发布《新能源汽车产业发展规划(2021-2035年)(征求意见稿)》,其中提到到2025年我国新能源汽车销量占比达到25%。我们在此基础上,假设到2030年新能源汽车销量占比达到30%。

假设二:预计2030年新能源汽车渗透率达到30%,届时年销量将达到3000万辆。

从海外来看,大众、宝马均已在新能源汽车领域大步前进。其中大众目标到2025年新能源汽车销量占比将从2019年的1%左右上升到超过20%,发展相当迅速;同时宝马也与宁德时代、三星SDI签订了2021-2031年合计103亿欧元的电池供货合同。

因此,我们预计海外整车厂在电动车的进程将快速推进,渗透率快速上升。

按照2030年全球汽车销量一亿辆,同时新能源汽车渗透率达到30%来预估,届时新能源汽车年销量将达到3000万辆。

大众集团2025年发展规划 数据来源:大众集团官网

假设三:目前特斯拉、比亚迪新推出的车型中,主要是续航里程在500公里左右的车型,目前平均每100公里大约需要13-14度电。

考虑到技术进步,假设未来每100公里需要12度电,按照单车500公里的续航里程计算,即每辆车带电量约为65度电(包括备用电量5度),则2030年3000万辆的新能源汽车销量对应的动力电池需求将达到1950GWH。

假设四:过去十年锂电池价格持续下降,目前锂电池还在大规模推进过程中,随着技术的不断成熟和后续产能提升规模优势的进一步凸显,电池成本也将进一步下降。

我们预计,到2030年锂电池平均价格将由目前的0.85-0.95元/wh下降到0.5-0.6元/wh。按照2030年动力电池需求1950GWH计算,届时电池市场空间在1-1.1万亿元之间。

2014年至2018年 国内锂电池价格走势 数据来源:Wind,国泰君安证券研究

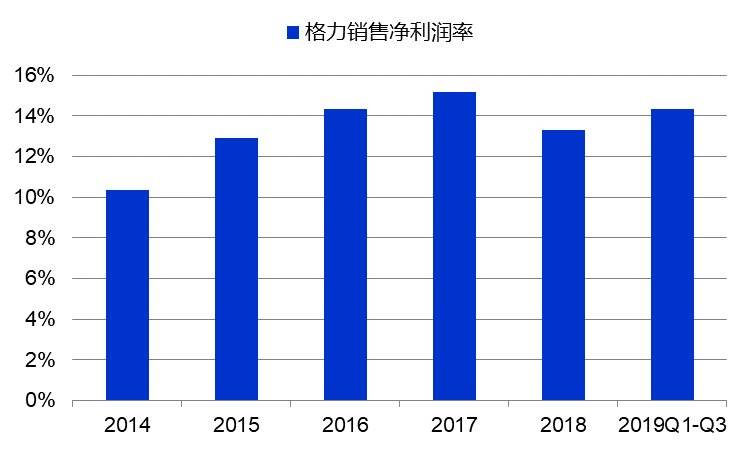

假设五:按照上述假设2030年全球动力电池整体营业收入在1万亿,若按照成熟制造业龙头格力电器盈利水平14%左右的利润率,则动力电池行业有1400亿的利润空间。

而若中国动力电池企业的市占率在40%-50%(2018年中国动力电池出货量占全球比重在45%),即中国动力电池企业将瓜分560-700亿元利润。

格力销售净利润率 近几年基本保持在14%左右 数据来源:Wind,国泰君安证券研究

假设六:即使到2030年新能源汽车达到30%的渗透率,仍然有巨大的成长空间。同时,中国动力电池企业在全球的市占率也只有40-50%。如果类比光伏我国超过70%的市占率,动力电池也依然有市占率提升空间。

按照25倍PE的估值计算,未来锂电池企业的市值将达到1.5万亿-1.7万亿,而目前比亚迪、宁德时代、亿纬锂能等企业整体市值也仅有3000多亿。

综上分析,我们认为在新能源汽车发展趋势不可逆转的大背景下,随着渗透率的提升和单车带电量的提升,动力电池行业具备广阔的发展前景。

中国拥有未来的原因之一:全球最完整的锂电池产业链

据中国电子信息产业发展研究院发布的《锂离子电池产业发展白皮书(2019年)》统计显示:

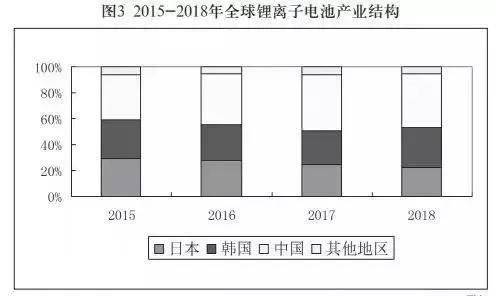

目前全球 95%左右的锂电池由中日韩三国包揽,其中中国自2015年以来已经超过日韩成为全球最大的锂电池生产国。

全球锂电池产业 基本被中日韩三国分割 数据来源:《锂离子电池产业发展白皮书(2019年)》

分析中国锂电池产业快速崛起的原因,一方面和以OPPO、华为、小米为代表的手机企业在全球份额的快速提升有关,同时也受益于我国对新能源汽车产业的大力推广。

然而,中国锂电池产业发展的优势,远远不止于政策和需求,更重要的是,中国业已拥有全球最大、最完整的锂电池产业链。

上游:原材料资源把控能力较强

动力电池的主要原材料包括钴、锂、镍、锰、铝、铜等多种金属,但最核心的还是锂、钴两种。

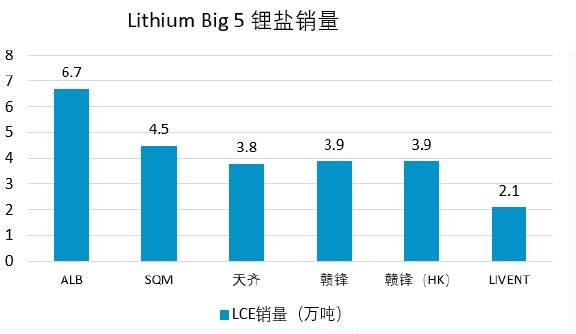

从锂资源来看,目前国内已经形成以天齐锂业、赣锋锂业为龙头的产业链。

其中,天齐锂业拥有泰利森矿产51%控制权,该矿山可以满足1.3万GWH锂电池需求量,可以满足约3千万辆电动车用锂需求。

2018年全球锂盐Big 5销量 数据来源:公司公告,国泰君安证券研究

从钴资源来看,中国以华友钴业、寒锐钴业等为代表的钴金属企业目前已拥有大量的钴矿山储量。洛钼旗下Tenke矿也是全球范围内储量最大、品位最高的铜钴矿产之一。

全球钴金属TOP3 合计占比超过50% 数据来源:公司公告,国泰君安证券研究

除基本实现自给之外,正极、负极、隔膜、电解液等部分锂电材料也实现了批量出口。

国内锂电材料 已经实现了批量出口 数据来源:Wind,国泰君安证券研究

中游:国产锂电设备商快速崛起

虽然日韩在锂电池行业发展较早,在生产设备上拥有一定优势,但随着先导智能、赢合科技等企业的快速突破,目前整个锂电池产业链设备也已经基本实现国产化。

以先导智能为例,目前已经拥有较为完善的锂电池整线生产设备。

先导智能拥有较为完善的锂电池整线设备 数据来源:先导智能公司公告,国泰君安证券研究

同时,先导智能还与松下、LG化学、特斯拉等海外知名电池企业达成了战略合作。

先导智能 锂电池设备收入快速增长 备注:2017年公司收购了泰坦新动力 数据来源:Wind,国泰君安证券研究

下游:宁德时代、比亚迪们的锐意进取

不可否认的是,目前整车领域依然是中国产业链最薄弱的环节,但在应用技术快速进步的过程中,中国通常会以速度和“大胆”来实现超越。

比如在光伏领域,是中国将单晶炉从90公斤,扩大到450公斤以上,连续投料可以达到1吨,极大的降低了光伏成本。

在锂电池领域,正在发生同样的事情。

1)方形电池

锂电池最大规模的统一是18650型号圆柱电池的诞生,通过标准化的产品可以快速降低生产成本。但18650电池单体太小,从而导致封装十分困难,特斯拉同样苦恼如此,从而推进了单体更大的21700电池。

而中国锂电池企业包括比亚迪、宁德时代在内则选择直接生产大单体方形锂电池,快速降低封装难度的同时,还能够降低电池热管理的难度。

2)宁德时代:CTP技术

宁德时代的CTP技术于2019年9月亮相法兰克车展,与传统的电芯-模组-PACK的生产模式不同的是,CTP技术省去了电池模组组装环节,整体电池包体积利用效率提升15%-20%,电池包零部件数量减少40%,同时电池包能量密度达到200wh/kg。

宁德时代CTP技术 数据来源:网易汽车、国泰君安证券研究

3)比亚迪:超级磷酸铁锂

比亚迪的超级磷酸铁锂电池将锂电池单体进一步做大,并且减少模组环节来进一步提高体积能量密度。预计2020年,磷酸铁锂电池成本有望降低到0.5-0.6元,从而进一步降低电动车成本。

中国拥有未来的原因之二:无可比拟的成本控制优势

凭借着全球最大的锂电池产业链和生产优势,在过去9年中,中国成功地将全球锂电池价格成本压低了9成。

据12月3日彭博新能源财经(BNEF)最新发布的锂离子电池组价格调研报告显示:

今年全球锂离子电池组的平均价格为156美元/千瓦时,同比下降13%;较2010年则下降87%。

其中,今年中国市场锂电池组平均价格低至147美元/千瓦时,为全球最低。

报告认为,电动车销量上升、更低成本的正极材料的快速推广,正是电池价格下降的主要原因。

在全球动力电池价格下行的压力下,相较日韩的动力电池企业,宁德时代、比亚迪仍旧表现出全球最强的制造成本控制能力。

从2018年各家企业的利润率情况来看:

LG化学电池事业部(Energy Solution,包括小型电池、动力电池和储能电池)营业利润率(Operating ProfitMargin)为3.2%;

三星SDI电池事业部(Energy Solution,包括小型电池、动力电池和储能电池)营业利润率为5.7%;

国内情况来看,比亚迪由于垂直整合的因素难以分拆动力电池的盈利情况,而宁德时代2018年营业利润率为14.08%,远高于三星SDI和LG化学。

宁德时代营业利润率 高于LG化学和三星SDI 备注:CATL的Operating Profit Margin计算通过营业利润/营业收入计算 数据来源:三星SDI官网,LG化学官网,Wind,国泰君安证券研究

同时,从行业集中度来看,行业排名前十的出货量合计市场份额从2017年的71%提升到2019年上半年的88%——其中宁德时代、比亚迪合计占比接近70%。

动力电池行业集中度不断提升 数据来源:GGII,电池中国,国泰君安证券研究

随着后续规模的持续扩张,龙头企业的成本控制的优势能力有望得到更为显著的突出,动力电池行业仍将保持强者恒强的局面,以宁德时代和比亚迪为代表的龙头将会在全球市场中掀起波澜。

x

-

永不断电?这次马斯克想把你家变成“发电厂” 2021-05-08 10:54

永不断电?这次马斯克想把你家变成“发电厂” 2021-05-08 10:54 -

上海车展落幕,一场智能汽车逆袭传统汽车的大戏 2021-04-28 16:53

上海车展落幕,一场智能汽车逆袭传统汽车的大戏 2021-04-28 16:53 -

左手DRIVE Orin,右手DRIVE Atlan,黄仁勋靠自动驾驶芯片狂赚80亿美元 2021-04-13 16:56

左手DRIVE Orin,右手DRIVE Atlan,黄仁勋靠自动驾驶芯片狂赚80亿美元 2021-04-13 16:56

-

微博CEO首曝享界S9乘坐体验:舒适性、售价超越传统豪华轿车,纯血鸿蒙将上车 2024-06-22 21:50

微博CEO首曝享界S9乘坐体验:舒适性、售价超越传统豪华轿车,纯血鸿蒙将上车 2024-06-22 21:50 -

华为发布盘古大模型5.0 2024-06-24 11:17

华为发布盘古大模型5.0 2024-06-24 11:17 -

广汽埃安宣布,泰国即将新增6座快充站 2024-06-24 11:29

广汽埃安宣布,泰国即将新增6座快充站 2024-06-24 11:29

京公网安备 11010502038466号

京公网安备 11010502038466号

关注官方微信

关注官方微信