虽然有了高层的定调,有了对周榜的群起而攻之,但卷与不卷,跟与不跟,正变得不再重要,因为结果已经出来了。

这也许不是终局,但至少在这一阶段正出现胜利者与即将被迫离场者。

2024年进入下半年的第一个月,24家新能源汽车品牌一共完成了70.3251万台的销量,相比上个月小幅下跌0.9%。

需要注意的是,在智驾网统计的24家品牌销量榜中,有9家品牌出现了环比下跌,而在此前提下,排名前二的比亚迪集团和理想汽车均实现了同环比双增,且二者的销量总和占表内销量的55.71%。

行业的目光和消费者的钞票越来越集中在头部企业,留给其他新能源品牌的缝隙正变得越来越小。

01.

旋涡之中的两方

7月13日,吉利集团高级副总裁杨学良在比亚迪公关总经理李云飞面前怒斥“内卷”(详见《中国汽车人已经坐不到一桌了:吉利与比亚迪「内卷」争论公开化》),与此前回应长城李瑞峰不同,此次比亚迪并没有继续加深这一争论。

7月底,蔚来董事长李斌和小鹏汽车董事长何小鹏接力反对“周榜”,李斌和秦力洪把“周榜”看做中国汽车低质量卷的体现,而何小鹏立意更高远,直接上价值到科技发展层面:

“美国人在想怎么把端到端自动驾驶辅助技术做得更好,怎么能够做得比人更好,比如特斯拉,端到端大模型之后,FSD和之前完全不一样,明年美国智驾端到端系统产品就要比老司机更强。中国的科技公司还在干‘周销量榜’,这不是科技竞争该有的样子。”

蔚来公关负责人马麟为此还在微博上@李想,随后杨学良在微博表示同意该观点。

尽管已经被上门叫阵,理想汽车同样保持沉默,从上个月到这个月,官方未在公开场合参与任何形式的讨论,只有李想本人在朋友圈发了个图片,暗戳戳地表示“掩耳盗铃”。

汽车圈原本每月一次的口水战在七月变成两次,这两次的靶心也是销量榜的前两名。

是不是纯属巧合,倒也不太好说。

比亚迪在过去的七月全系新能源汽车销量破34万辆,这也是其连续第5个月单月销量突破30万辆,毫无疑问地又是榜单第一名。

在产品层面,7月比亚迪又推出了两款新的DM-i车型——2025款比亚迪宋L DM-i和2025款宋PLUS DM-i,本次上新的“双宋”均搭载比亚迪第五代DM技术,分别推出5款配置,售价区间为13.58-17.58万元。

另外本周方程豹宣布品牌一周年焕新战略,旗下主力车型—豹5全系直接降价5万元,不搞任何套路和玩法,售价不分版本全系下调至23.98-30.98万元,同时配置不变。

当然,这意料之中的引发了老车主的抗议。

作为比亚迪的两个高端品牌,腾势和方程豹的销量一直隐藏在动辄30几万的集团销量下不太受关注。

其中,腾势D9作为腾势的主销车型,在近几个月遇到了比较多的对手,小鹏极氪吉利相继推出MPV车型导致D9的销量有所下滑。而单看腾势N7,每月销量基本略低于方程豹豹5,在两千上下,比亚迪在25-35w区间的竞争力,显然没有其主战场强。

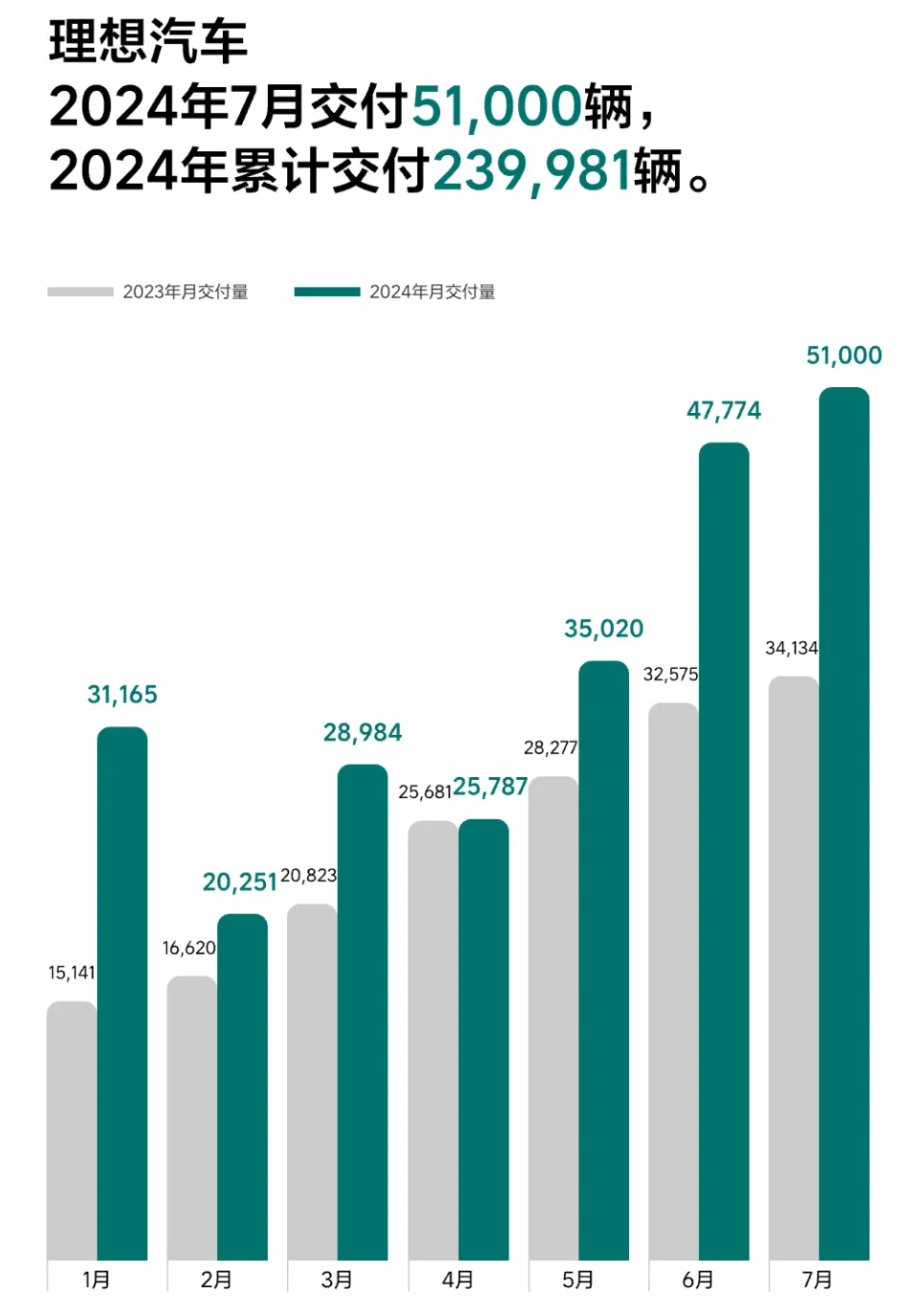

理想本月完成5.1万辆的销量,在去年12月后实现第二次破五万的前提下完成了史上最好成绩,其本月的主销车型依然是L6,这款在MEGA失利、价格战紧逼前提下推出的(相对)低价车型成功冲散了理想的阴霾,连续三月销售破两万。

产品层面,理想在7月最后一天开始陆续面向理想 L系列和理想 MEGA 用户推送 OTA 6.1 版车机系统更新,升级重点围绕智能驾驶、智能空间和智能电动,共计新增 6 项功能、优化 9 项体验。

本次升级通过AD Max新增自动紧急转向,全自动紧急转向(AES)能做到无需人为打方向盘辅助,快速唤醒并自动执行避让。对“防加塞”能力进行了升级,实现前车、骑行人更近距离的加塞防碰撞能力。新版本还对 NOA、LCC 等智驾功能的跟车能力进行了升级。

理想 AD Pro也同样迎来了升级,新增连续锥桶告警功能,当车辆检测到相邻车道有多个连续锥桶时,将通过 HUD、EID 界面和系统声音预警提醒,提升行车安全性。

上文争论中的另外三个主角:蔚来、小鹏和吉利在过去的七月各自销量都还算尚可。

吉利集团的7月整体销量为15.0782万辆,新能源销量5.9051万辆,同比增长 58%;1-7 月份新能源累计销量37.9236万辆。

如果以汽车集团来计算,那吉利应该列在比亚迪之后,排名第二,身后是奇瑞集团和长城集团。

银河和领克在7月的销量都比较稳定,但极氪同比出现了22.14%的下跌,结束了连续两月的过2万销量,这也是极氪在IPO之后首次出现销量下跌。

“极氪目标在三季度冲击月均销售2万台,四季度冲高单月3万台,有信心达成全年23万的销量目标。”

尽管吉利控股集团总裁、极氪智能科技 CEO安聪慧的态度很坚决,但需要注意,极氪目前前七个月销量10.3525万辆,完成销量45%,极氪真要在年底达成上市后首个销量目标,必将参与到更激烈的价格战中。

在产品层面,银河和极氪在7月各有新车上市。

7月24日,吉利银河L6创想版上市,售价12.98万元。

7月10日,极氪首款家用SUV正式命名为“极氪7X”,定位豪华大五座SUV。极氪7X基于SEA浩瀚架构打造,集极氪式体验之大成,预计全系搭载800V架构和碳化硅电机,提供磷酸铁锂、三元锂电池组,续航里程或将超过700km。

下旬,全新极氪009在7月全球上市,上市10天大定突破6000辆。7 月最后一天,极氪交付第30万台新车,从1到300000,用时33个月。

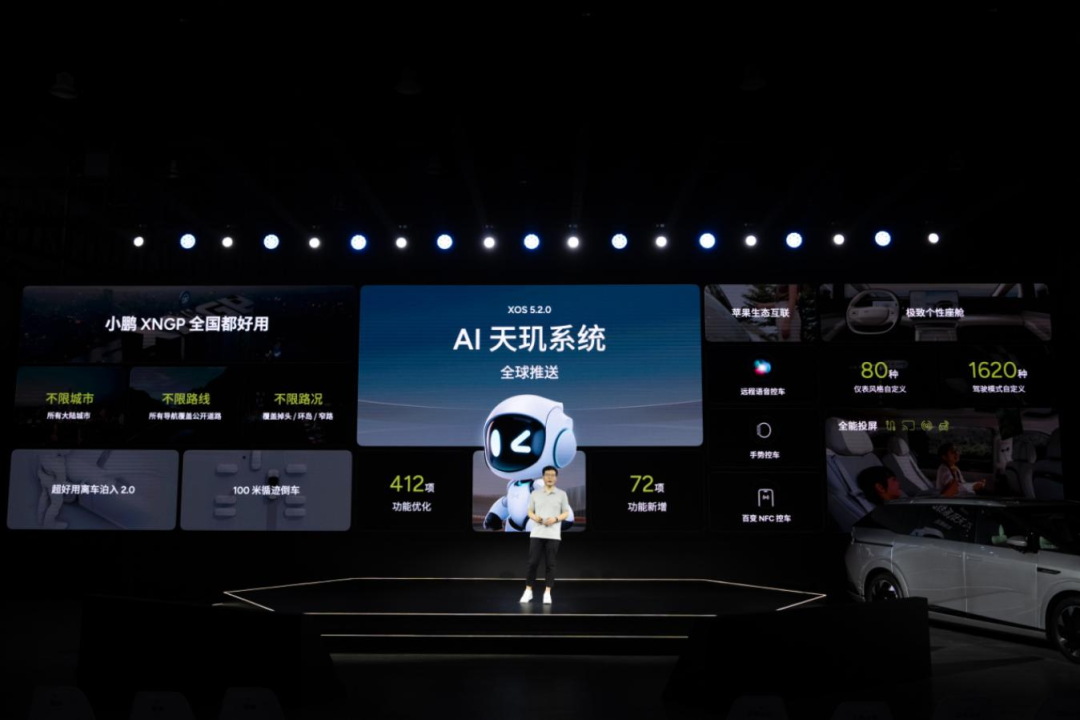

高举“端到端”大旗的小鹏汽车在7月也延续了今年以来销量缓步回升的态势,以环比7.93%的增速继续维持了超1万台的销量。

7月内,小鹏汽车陆续公布了MONA M03的外观和内饰,预计将于8月正式上市。略有变动的是,何小鹏此前将MONA定义为15万级别车型,在发布时已悄然升级成为20万级别。

7月30日,端到端加持下的小鹏自动驾驶XNGP从“全国都能开”正式升级“全国都好用”,何小鹏在“小鹏汽车AI智驾技术发布会”上宣布:将向全球用户全量推送AI天玑系统XOS 5.2.0版本。

蔚来在7月的销量出现了3.35%的环比微跌,但依然保持在2万级别。日趋稳定的销量让蔚来团队在聊起技术时候更为松弛:NIO IN 上,蔚来宣布自研芯片神玑 NX9031 流片成功、整车全域操作系统 SkyOS 天枢发布、第二代 NIO Phone 上市,“技术与体验领先”正在成为蔚来的愿景。

02.

2万以上的头部

在声讨卷与不卷的一个月,还有一些品牌安静地卖了2万以上。

原本与理想咬的很紧的鸿蒙智行本月少了理想快7000辆多,整体销量为4.409万辆,比上月小幅下跌4.45%。

具体到车型,售价最高问界M9交付最多,单月1.8047万辆再创新高,成为了50万以上车型销量第一。

其次是问界M7,共交付1.6562万辆,成为了今年1-7月中国新势力车型累计销量第一名,目前该车总销量已超20万辆,占据问界品牌的半壁江山。

问界新M5在7月份交付6926辆,上市15周累计交付17229台,比上两款车型稍弱。

问界的销量依然证明双方合作正确而成功。

在7月29日,赛力斯和跟问界官宣后续将继续联合打造问界品牌,这也是在华为转让问界品牌商标后二者合理打破“分手”传闻,智能汽车解决方案BU董事长余承东与赛力斯集团董事长(创始人)张兴海好好的秀了一波恩爱。

略显遗憾的是,尹同跃曾经表示作为第一重要项目的直接S7的7月成绩依然不佳,卖出了2555辆,好消息是,品牌第二款车型智界R7将于9月份上市,届时会带动智界品牌的销量。

而在几天后的8月6日,鸿蒙智行的另一界,享界S9将正式上市,此前公布该车的预售价格为45-55万元。

奇瑞这次终于做到了第三名,距离看到“王传福的背影”还差一个身位,虽然比计划迟了一个月,还是可以小开香槟庆祝一下。

在各品牌销量如下,以新能源领域来看,仅有iCAR品牌的iCAR 03 全部为纯电产品,单月销量为6065,比上月小增158台,态势不错。智驾网一直认为奇瑞发布的销量“网感不够”,希望后续能发布热门车型的单月销量。

产品层面,奇瑞风云T10和捷途X70 PLUS均在本月上市,其中风云T10采用插电混动的动力模式,三款车型售价18.99-22.99万元。

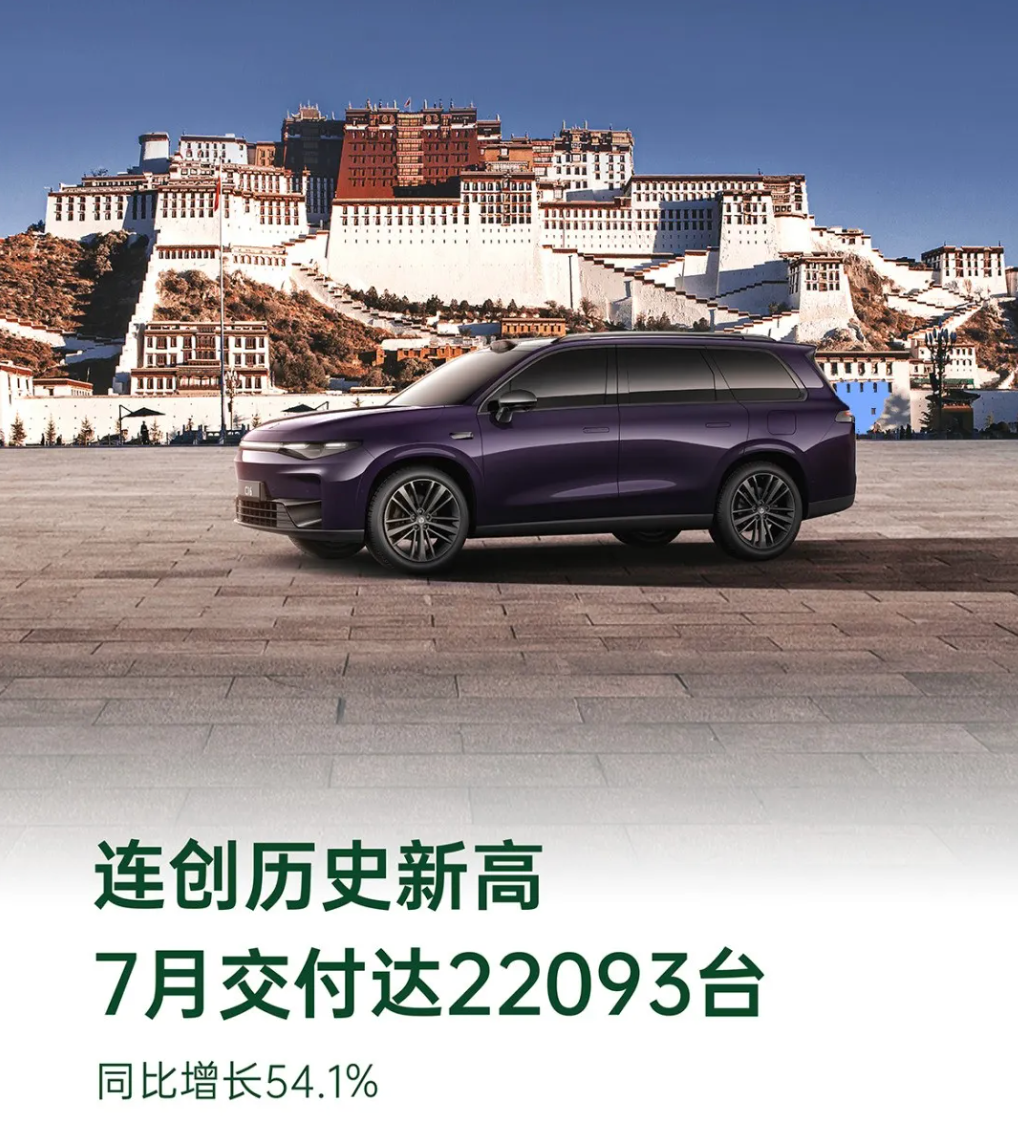

在上月首度完成超2万销量后,零跑7月表现依然强势,22093的销量全表排名第六,新势力排名第三。根据零跑官方数据,C16 上市首月大定破万。

朱江明用近乎理想一半的价格做到了理想一半的销量,同时可以保持足够的单车的毛利,零跑正让自己成为不一样的造车新势力。

03.

分水岭之下

7月,长期与吉利系在一万以区间缠斗的长安系在产品层面都有动作。

7月25日,深蓝S07正式上市,四款“乾崑”车型售价18.99-21.99。深蓝S07是华为在“四个界”的之外,首个搭载ADS SE的Hi模式合作商。

在ADS SE发布之初,华为将该功能定义为“智驾普惠”,这既意味着搭载该方案的车型价格亲民,又需要车型具有更全面的动力模式。

很巧合的是,上述两点深蓝S07都符合。因而此次华为纯视觉智驾方案与深蓝的合作,虽然起点晚于百度与极越,但效率之快与上车规模之大,让其有望在短期内占据首位。

与深蓝的顺风顺水不同,同门启源环比出现17.97%跌幅,这或许与其现有产品并没有太多特点,价格优势也并不突出有关。

但其在北京车展发布的首款可变形新车长安启源E07引发了不小的关注度。

长安启源E07最大特点是具备“SUV、皮卡、轿跑”三种体态可变功能:即在尾部在全封闭状态下车顶线条持续下降,颇具轿跑SUV的风格,而它的上半部分能够犹如天窗一样电动打开,完全打开状态下就是一台皮卡造型。

7月,长安启源E07在长安汽车数智工厂正式下线,预计售价或将在30万~50万元,是其旗下售价最高的一款车型。

此外,长安内部还为E07启动一套独立的营销团队。这也意味着,虽然同样是启源品牌下属的产品,但销售团队分成了两部分,已有的三款产品由原来的启源销售团队负责,启源E07则有专属的团队运营。

启源收到的重视程度,与朱华荣形容的“长安启源是长安未来发展的基石”相当。

作为表内唯一一个合资品牌,ID.颇有些“一站到底”的风骨,不仅同环比持续保持双增,还不断推出新车型,在丰富产品线的同时,努力赢回市场。

7月31日,上汽大众推出了“聪明款”车型,其中大众ID.3共推出5款车型,售价区间为12.9888-14.7888万元。大众ID.4X共推出3款车型,售价区间为15.9888-21.1888万元。新车在智能语音、智能座舱及智能驾驶辅助方面迎来升级。

小米汽车的销量基本在雷军的年度演讲中已经剧透过了,10000+的数量并没有更多的变动。小米汽车在产品层面本月也并没有其他的消息。

至于雷军本人,在引发直播风潮之后,再度引发“赛照”热,在雷军公开自己及百余位高管拥有赛照后,目前已经有长城汽车董事长朱华荣,吉利集团高级副总裁杨学良跟进,不知道这波“雷军热”会持续多久。

04.

10000辆以下也有春天

排在榜尾的极狐和岚图的表现明显突出:极狐连续两月销量超过8000,岚图连续四个月销量环比增加。

极狐考拉和阿尔法T5两款性价比车型,大概率仍是极狐销量突破8000台的关键,光是这两款车型,在6月就斩获了超7000台的订单。可惜的是,极狐此次并未公布双车的 7 月表现。

岚图在7月虽然没有产品层面的动作,但其高端纯电SUV——岚图知音即将在8月预售。新车基于岚图新一代自研纯电平台开发,配备 CLTC 901km 续航、800V 高压 SiC 平台、5C 超快充技术等能力。

此外一个需要注意的是,在表内销量没到1万的6个品牌中,有三个品牌与华为均存在HI模式合作。

额,有点耐人寻味。

05.

埃安与长城:两个不一样的故事

与上月相同,智驾网的本月销量排行还是没有埃安,因为埃安的数据依然存疑。

在上个月的销量统计中,因为埃安销量海报公布数字和广汽集团产销快报公布数字差别过大,智驾网并没有将其计算在内。

再次回顾一下,根据产销快报,埃安今年1-6月份,广汽埃安的销量总和为12.6329万台,相比去年上半年下跌39.65%,年目标完成率仅18%。

但计算埃安1-6月公布的海报,其销量数字为17.7366万台,二者相差5.1037万台,相当于每月有近万辆的误差,截至发稿,埃安并未回应这一“误差”的原因。

目前,广汽埃安正在准备港股IPO,不知道最近销量的下滑是否会影响到埃安登录港交所的进展。

7月埃安在产品层面,发布了第二代AION V——埃安霸王龙,7款车型售价12.98万-18.98万元,其中激光雷达版支持无图城市NDA,覆盖35 类主场景、357 类子场景,实现超 99%的城市、郊区、村镇场景覆盖率。在8月份率先对部分用户开放,随后9月份面向全国用户开放。

我们会在下月销量汇总时按照广汽集团的产销快报计算埃安的销量,作为参考,埃安官方发布的7月销量海报数字为:35238辆。

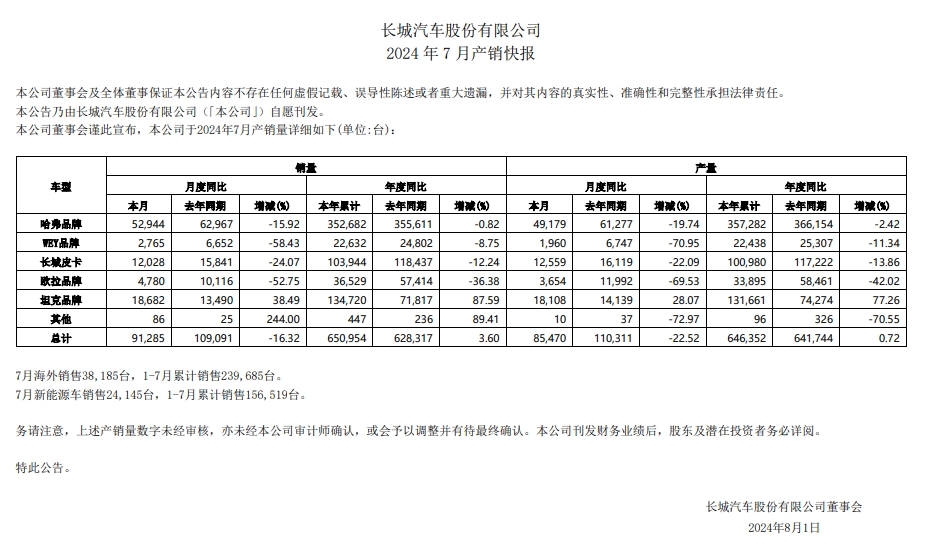

与埃安相同,长城的销售数据也出现了下跌。

从整体数据来看来看,长城汽车7月销售91285辆,同比下滑16.32%。比上月的同比下滑6.55%直接多了10个百分点,而产量也是如此走势,6月下跌13%,7月下跌22.5%。

长城汽车5月销量下跌9.51%,产量下跌6.75%。

从分品牌来看,除了坦克品牌外几乎所有品牌都出现了同比下滑。

哈弗品牌本月销售52944辆,同比下降15.92%,1-7月累计销量352682辆,同比下降0.82%。WEY品牌本月销量2765辆,同比下降58.43%,今年1-7月累计销售22632辆。长城皮卡销售12028辆,同比下降24.07%,今年1-7月累计销售103944辆,这个同比增长3.6%。

连着三个月,产销双跌。

这很容易让行业认为魏牌的下滑是受到新势力挤压,但对此长城有自己的看法。

在8月2日魏牌蓝山智驾版的直播过程中,魏品牌总经理刘艳钊表示:

“我们是一个盈利的公司,我们每年有大量的持续的稳定的研发投入,我们一个健康经营的盈利企业,没有理由干不过一个可能还在亏损的新势力。”

刘艳钊的所用“盈利”二字,略显保守。

7月10日,长城汽车发布2024年半年度业绩预告。内容显示,2024年上半年,长城汽车预计实现归属于母公司所有者的净利润为65亿元到73亿元,相比上年同期增加377.49%到436.26%。

作为参考,长城汽车2023年营业总收入1734.10亿元,归母净利润70.08亿元。今年上半年长城汽车的表现,基本上就是用一半的时间,实现了去年一整年的利润。

近几年,长城汽车在研发领域的投入持续加大,仅2023年一年就超过了110亿元,智能化领域公开专利1131项;拥有2.4万人的研发队伍,相当于在长城汽车中,每4位员工里,就有一位是研发工程师。

“如果传统的大厂一旦想干一件事,我们把目标定下来,我们一定会做的更好。”

四个字,财大气粗。

氪金之下,魏牌正在成为长城科技的旗帜。

写在最后:

相比宝马等品牌主动退出价格战,长城可谓国内第一家以退为进的品牌,不大张旗鼓的全面电动化,跳出被动的价格战,虽然销量下滑,但保存了长期竞争最宝贵的现金流。

当下,卷与不卷不再重要,而是各大品牌需要明白自己为什么可以在这市场中立足,你为什么被市场需要?

明白了这一点,才能跳出三界外,不在五行中。

2024年的下半年有了一点回归常识的样子。

不人云亦云,不随波逐流,不要活成自己曾经讨厌的样子,汽车的品牌性格背后是创始人的性格。

做自己,别被他人改变。

x

-

中国市场需要「不爆单」的极氪MIX 2024-10-29 13:33

-

7月新能源销量榜:谤满天下的理想、比亚迪,占了中国新能源汽车半壁江山 2024-08-05 17:25

-

中国新能源五月销量榜:一个看向全球前十的排名预演 2024-06-05 13:30

-

增程JEEP有望上市,Stellantis也要玩增程了 2024-11-25 00:07

增程JEEP有望上市,Stellantis也要玩增程了 2024-11-25 00:07 -

轻舟智航旗下自动驾驶巴士龙舟SPACE全新车型在金华正式投入示范运营 2024-11-25 09:27

-

极氪、问界等品牌客户体验明显优于传统汽车厂商,2024中国汽车行业客户体验指数报告发布 2024-11-26 11:45

京公网安备 11010502038466号

京公网安备 11010502038466号

关注官方微信

关注官方微信