昨天的国常会上宣布将新能源汽车购置补贴和免征购置税政策延长两年后,美股的特斯拉和蔚来都闻风而动,投资者们又开始畅想未来几年中国新能源汽车产业的大发展。

不过今天,我们想聊的是制约新能源汽车普及的一个重要原因——充电难。

“找一个能给电动车充电的地方可不容易,有时让人很抓狂。”

——北京的一位班车司机对媒体抱怨

就在刚刚过去的3月,充电桩领域迎来了多个巨头的入场。

3月6日,动力电池龙头宁德时代宣布牵手福建百城新能源成立新业务公司——上海快卜新能源,主营充电桩快充服务。

3月31日,蚂蚁金服全资子公司上海云鑫创业投资有限公司入股简单充(杭州)科技有限公司,持股比例33.33%,成为简单充第二大股东。

巨头们为何不约而同的看中这个领域?而背负着拉动基建和消费双重重任的充电桩行业,还有哪些不得不解决的问题?

本期“下一个十年”系列报告,我们将目光聚焦在新基建和新能源车风口下的充电桩行业。

国君研究“下一个十年”系列报告:

《公募基金的下一个十年 》

01 充电桩缺口还有多大

新能源车的特点是节约燃油,不过随之而来的续航里程差,也是众多车主“吐槽”的重灾区。

据《2017中国汽车消费者调查报告》显示,用户对新能源汽车的充电、续航以及技术稳定性等问题的考虑是其购买新能源汽车时的最大顾虑。

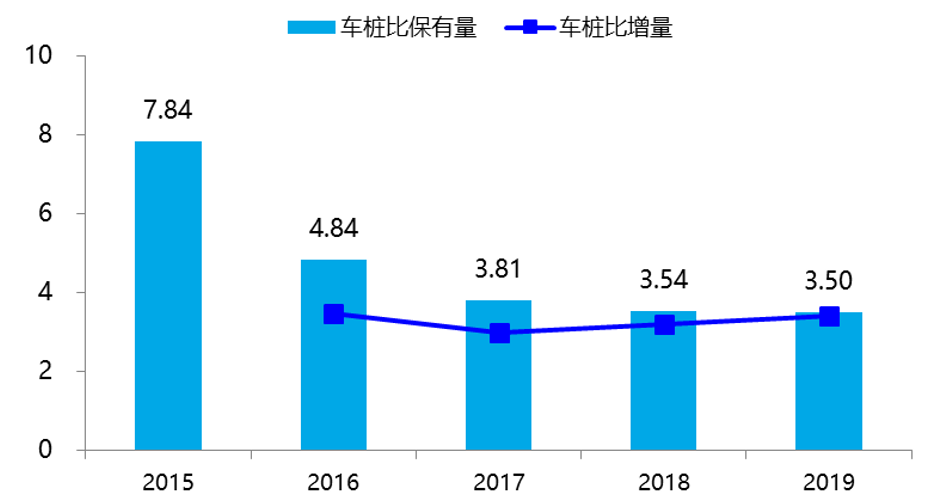

在2019年年底, 我国充电桩总量为121.91万台,车桩比为3.5:1,这与三年前的3.8:1变化并不大。

换句话说,虽然充电桩行业这几年脚步并未停歇,但由于新能源汽车行业的爆发式发展,因此充电桩的建设只是在勉力跟上而已。

▼ 新能源汽车保有量

与充电桩保有量比重近三年几乎没变

数据来源:中国充电联盟、国泰君安证券研究

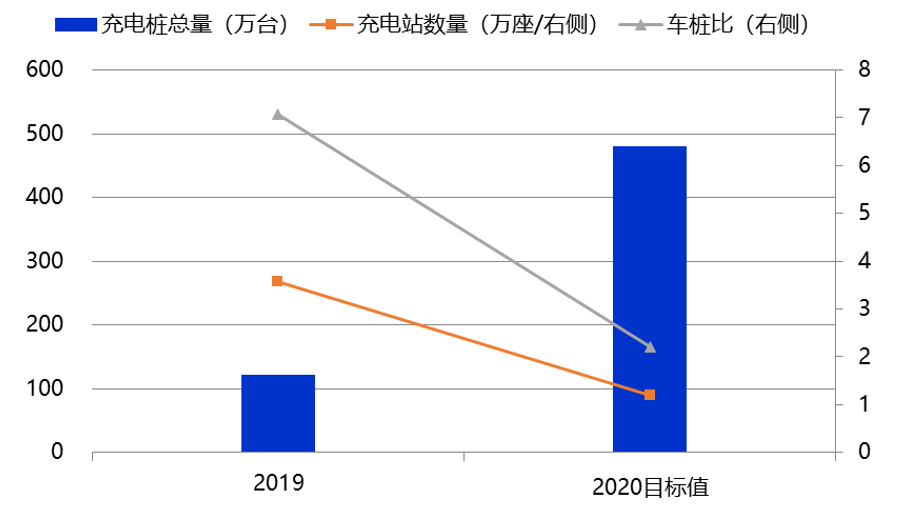

根据此前国务院发布的《关于加快电动汽车充电基础设施建设的指导意见》,2020年充电桩数量应该达到480万个,车桩比近1:1。

如果严格按照政府目标来看,2020年,充电桩行业还有358万台的缺口,相当于存量的3倍左右。

尽管“一口吃不成胖子”,这一补缺口任务在今年已经几乎不可能完成,但至少证明,充电桩市场的空间和潜力有多么巨大。

▼ 充电桩数量、车桩比指标与规划目标相比

仍有较大的提升空间

数据来源:中国充电联盟,国泰君安证券研究

02 民营资本可以参与的空间有多大?

作为大基建团队中的新兴成员,充电桩显示出了和其他领域不同的特点——民营资本的深度参与。

在行业早期,国家电网曾在很长一段时间里承担了全国主要充电站的建设工作。

到了2014年5月,国家电网发布了《关于做好电动汽车充换电设施用电报装服务工作的意见》,明确提出支持社会资本参与慢充、快充等各类电动汽车充换电设施市场。

充电桩领域就此对民营资本全面放开。

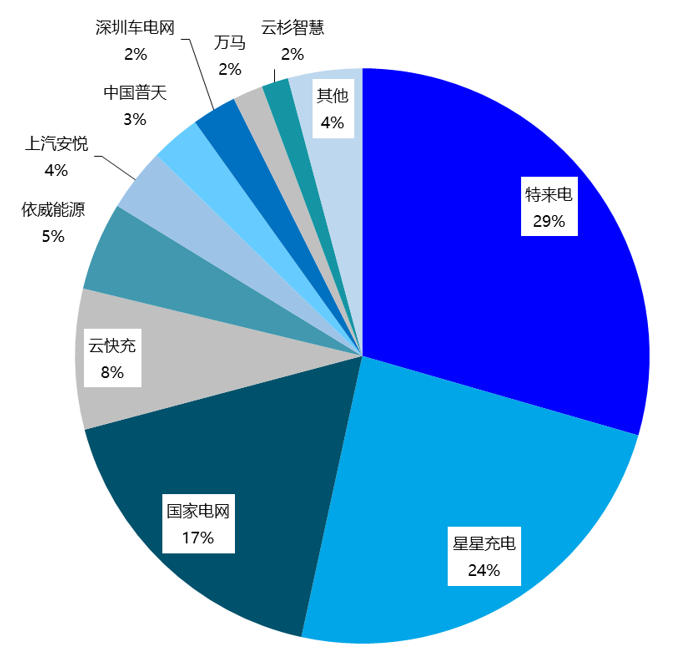

短短四个月后,特来电和星星充电先后在青岛和江苏成立,并迅速成长为和国家电网并肩的行业三强,稳占超过70%的市场份额。

▼ 特来电、星星充电、国网

位列充电量前三名

数据来源:中国充电联盟,国泰君安证券研究

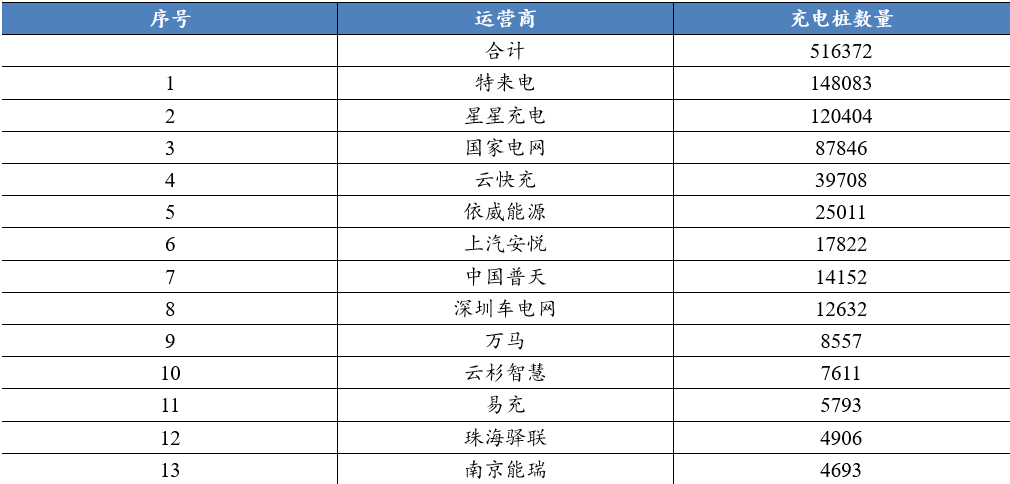

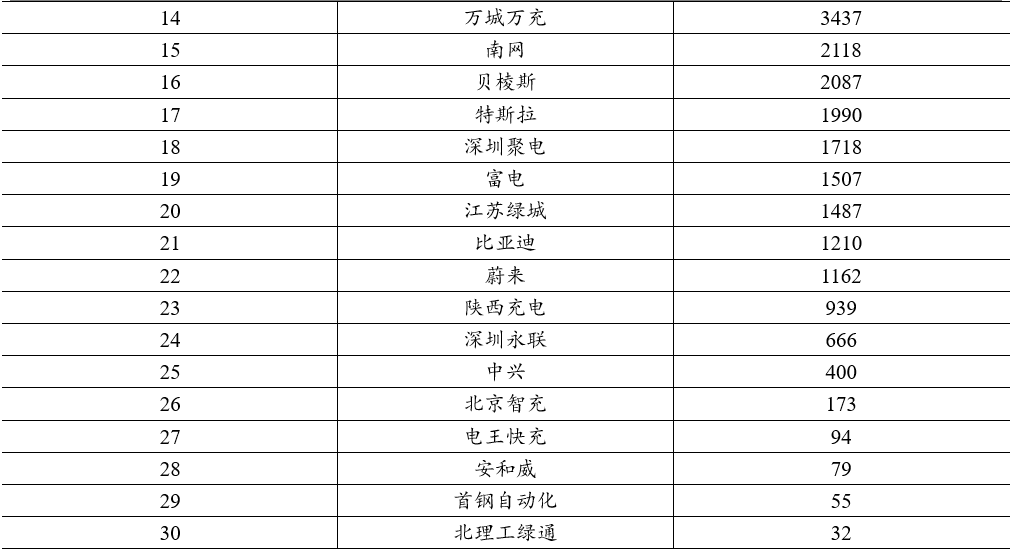

此外,在行业前30名的排行榜中,我们也看到了不少民营企业的身影。

▼ 2019年充电运营商运营充电桩情况(单位:台)

数据来源:中国充电联盟,国泰君安证券研究

在这其中又包括专业电气厂商或其子公司和整车厂两类。

前者典型代表是特锐德的子公司特来电,目前是国内最大的公共桩服务提供商;后者典型代表是比亚迪,依托自身庞大的新能源汽车业务线,开展充电桩服务。

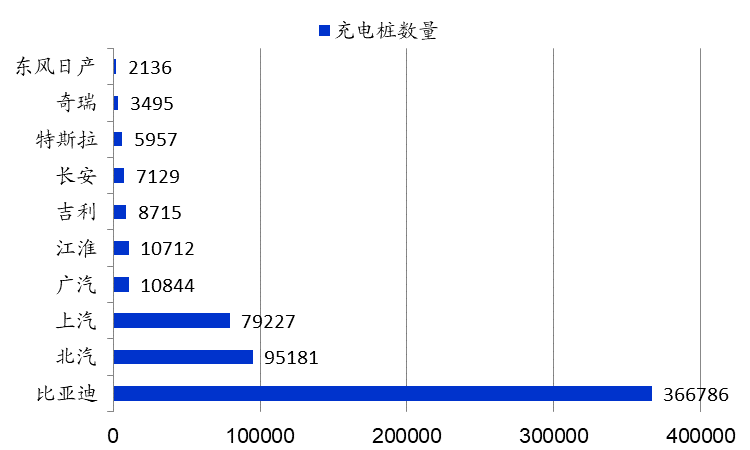

这其中,新能源汽车销量大的车企往往在销售充电桩方面的优势巨大。

截止2019年6月底,比亚迪上报的私人充电桩数量达到36.68万个,远超其他整车企业。

事实上,比亚迪不但是国内的电动车企龙头,也是车企中最大的充电桩销售企业。

▼ 比亚迪是车企中

最大的充电桩提供商

数据来源:中国充电联盟,国泰君安证券研究

比亚迪、北汽新能源等整车企业参与充电桩业务,原因主要是社会公共充电网络不健全、各个社会充电运营商的设备参差不齐,无法切实满足自身用户的刚性需求而进行的市场安排。

其销售的充电桩多为家庭私人桩,销售模式多是绑定新能源汽车,一般为“买车送桩”、“买车优惠购桩”等。

03 私人桩和公共桩哪个发展更快?

正因为绑定新能源汽车销售,过去几年私人桩的发展远快于公共桩。

过去几年,当个人车主购买了新能源汽车之后,4S店会提供自建私人充电桩的服务。

只要小区物业同意,车主只需要花费5000-2万元不等的费用,即可在自己的车位上新建一个专属自己的私人充电桩,并可享受0.5元/度的居民电价。

因此,叠加过去几年个人购买新能源汽车的数量越来越多,私人桩迎来了爆发式发展。

截止2019年底我国充电桩总量达到121.91万台,同比增长41.04%,其中:

公共桩保有量达到51.64万台(同比增长33.27%);

私人桩保有量为70.27万台(同比增长47.35%)。

于是到了今年3月15日,原本着重于公共桩的国家电网也发起了“寻找合伙人”计划,邀请符合条件的私人充电桩主加入,和国家电网一起共享共建充电桩网络。

图片来源:国家电网APP,国泰君安证券研究

04 2B还是2C,公共桩发展的分岔路

尽管私人桩发展迅猛,但不管是新能源车企还是国企,都将公共桩视为核心阵地。因为公共桩才具有持续运营的可能性,充电小时数和服务费都是企业盈利的关键,而且行业头部效应明显。

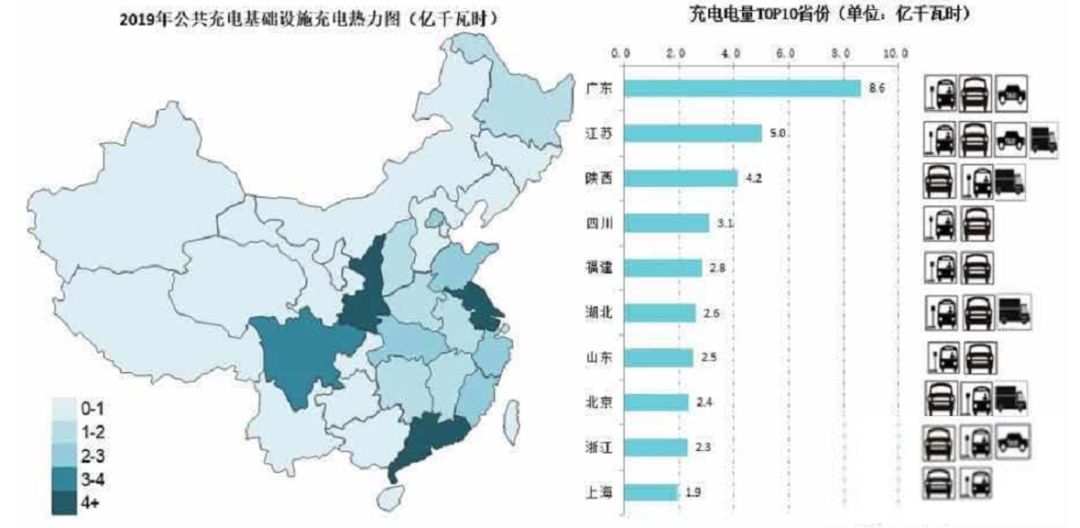

查阅充电桩使用量的全国分布,广东省以年度充电量8.6亿的数字领跑全国。而这背后,和广东省在公交领域大力推行电动化进程密不可分。

▼ 全国充电桩充电量

主要集中在经济发达省份

数据来源:中国充电联盟,国泰君安证券研究

截至目前 ,我们看到市场上运维做到较好的公用充电站,大多数是电动公交汽车充电站,或者是内部集团用车充电站。

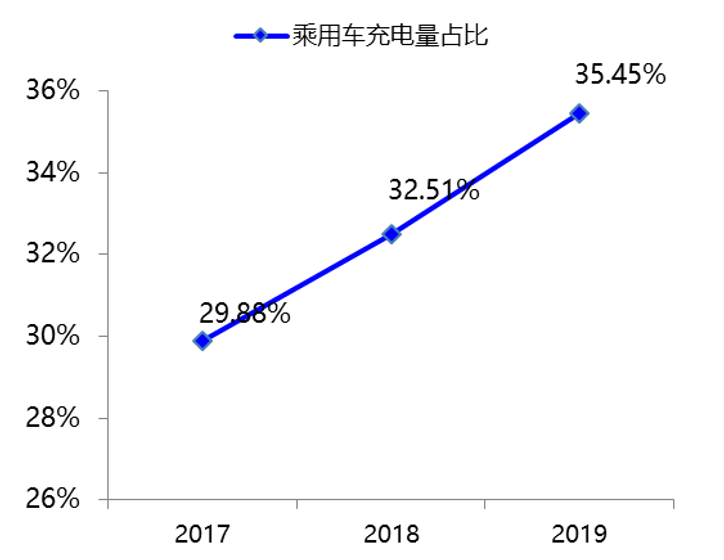

从过去几年的公用桩终端流量来看,公交车仍然是主要流向,但乘用车的使用占比也在逐步提升,其在总充电量中的占比从2017年的29.88%上升到2019年的35.45%。

▼ 乘用车充电量占比持续上升

数据来源:中国充电联盟,国泰君安证券研究

05 补贴还有多少?

2019年3月26日,四部委联合颁布的进一步完善新能源汽车补贴指导意见中,产业补贴政策发生明显转向:

国家对购置新能源汽车的补贴逐渐减少,转向充换电基础设施服务补贴。

工信部部长苗圩解释说,上百亿人民币的政府资金以前是用来降低汽车价格的,现在正被用于扩大充电站的数量。

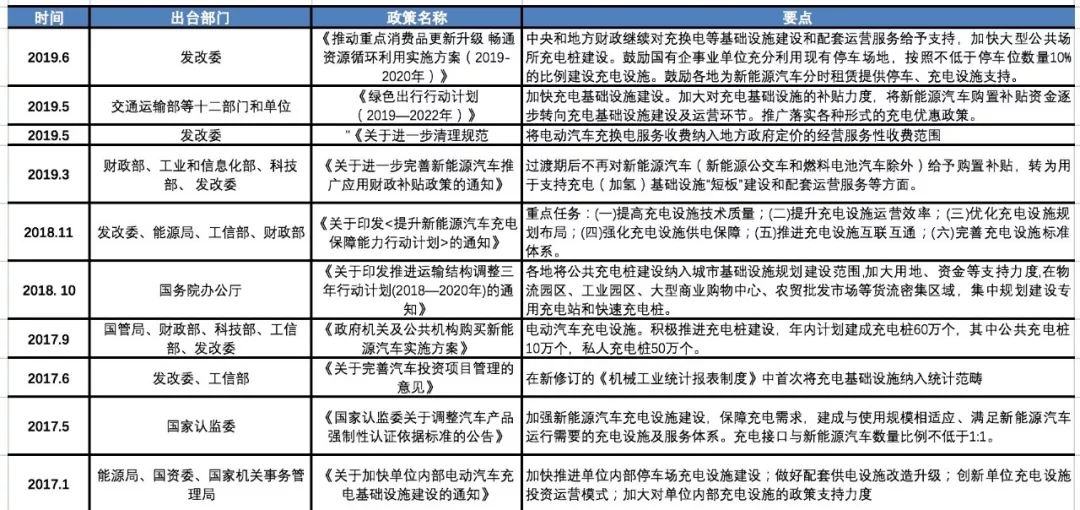

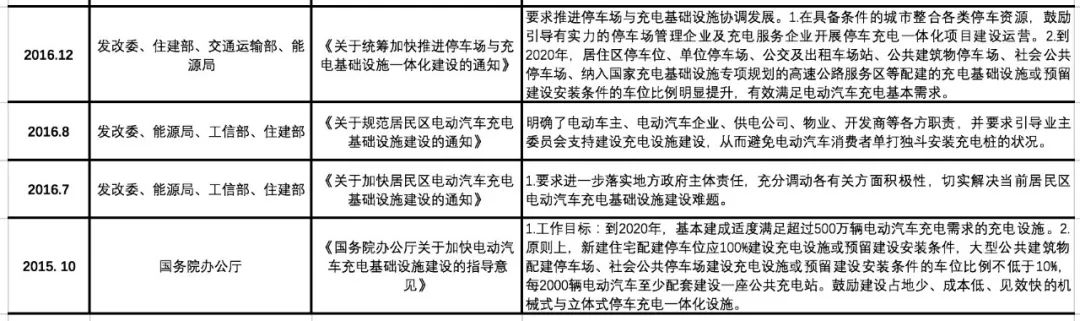

▼充电桩建设鼓励政策陆续出台

数据来源:发改委,工信部,财政部,住建部,国泰君安证券研究

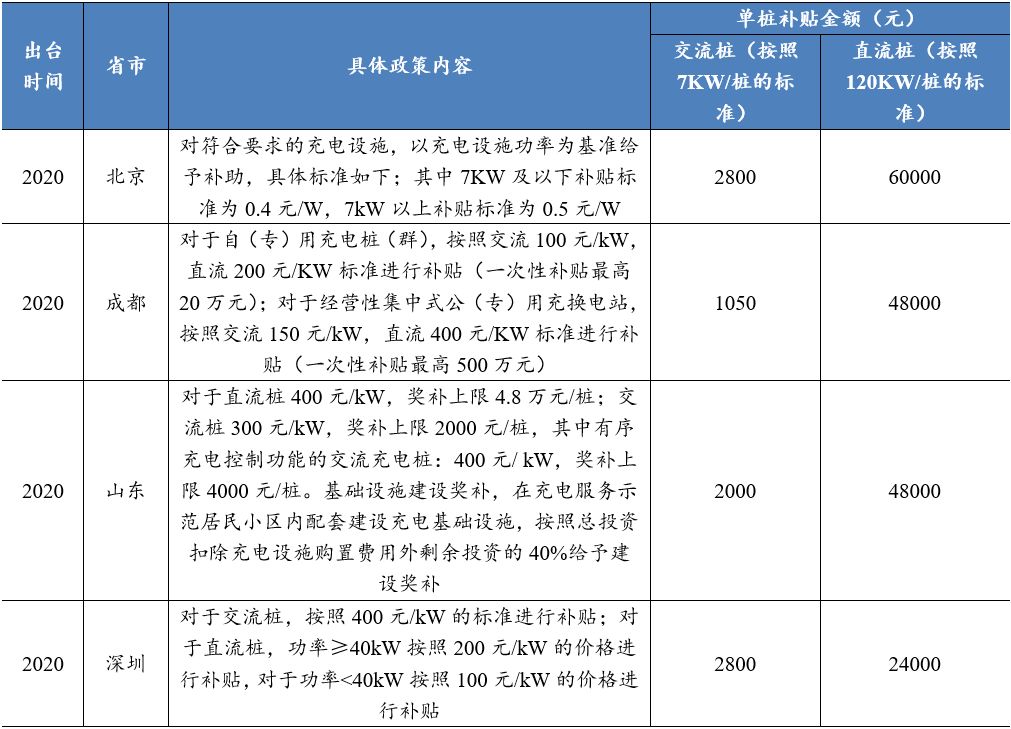

而2020年以来,北京、成都、山东等地陆续出台了充电基础设施补贴政策。

▼ 北京、成都等地

出台充电桩建设扶持政策

数据来源:中国充电联盟,深圳发改委,北京市城市管理委员会,国泰君安证券研究

从补贴方式来看,分为直流桩和交流桩,并按照功率大小进行补贴,同时设置了单桩补贴最高限额。

交流桩,俗称”慢充桩“,使用交流电为主,充电速度较慢,6-8小时可完成充电,成本较低,均价在5000-20000之间,一般为私人桩。

直流桩,也被称为”快充桩“,充电快,1-2小时可完成充电,建设成本也较高,单桩价格在10-15万左右,一般为公用桩。

其中,交流桩单桩补贴金额在1000-2800元,直流桩补贴金额在2.4万-6万元。

补贴的目的主要在于降低充电桩运营企业的初始资本投入,提高充电运营企业的收益,从而吸引更多的企业参与到充电基础设施建设。

06 补贴产品端,还是补贴运营端?

公共桩在使用过程中,消费者需要在充电桩上缴纳的费用有两种:

基础电费:一般在0.4元/千瓦时~0.6千瓦时之间。

充电服务费:在1元/千瓦时以下,一般为0.4元/千瓦时~0.8元/千瓦时。

一般来说,基础电费对于运营企业来说属于平进平出,企业主要收入来自后者。

据行业测算,假设在16小时满负荷运行的情况下,0.3元/千瓦时的充电服务费,根据不同车型的充电量,小型快充站可以在2-3.2年不等的时间收回成本。

然而问题是,目前大部分的充电桩还远远没有到达满负荷运营的状态,更不用说还有大量的折旧维修费用。

以陕西为例,公共桩保有量仅有1.29万台,但在2018年其全年充电量高达19963MWh,位居全国第二位。而公共桩保有量较多的北京、上海,其全年充电量反而相对较少。

国泰君安电新团队分析,由于运营车辆的充电需求有保障且较为固定,目前公共桩中大部分的充电量由“商业运营车辆”贡献,这其中主要包括电动公交车和电动出租车。因此,鼓励发展电动公共交通工具的地区相应的公共桩充电量更高。

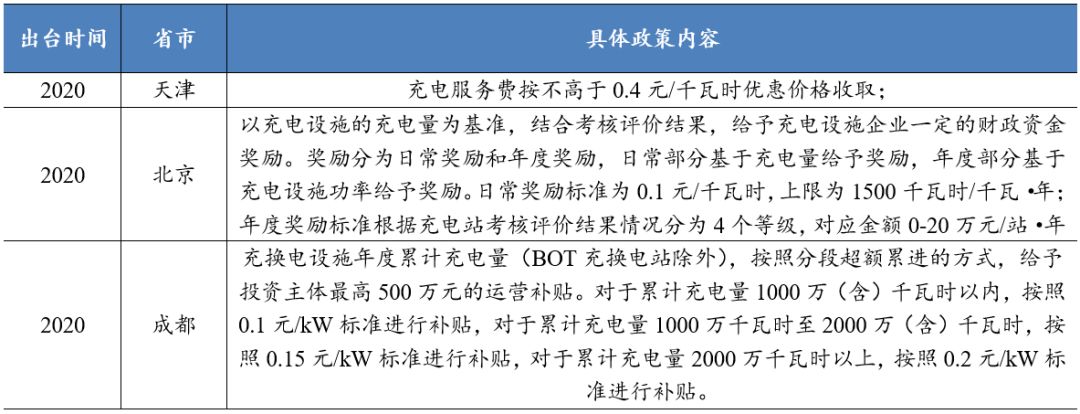

为了帮助已有充电桩提高运维效率,目前政府整体补贴渐渐出现从建设端向运营端倾斜的趋势。

▼ 充电桩运营端

补贴政策加码

数据来源:各地发改委,国泰君安证券研究

07 下一个十年,行业空间有多大?

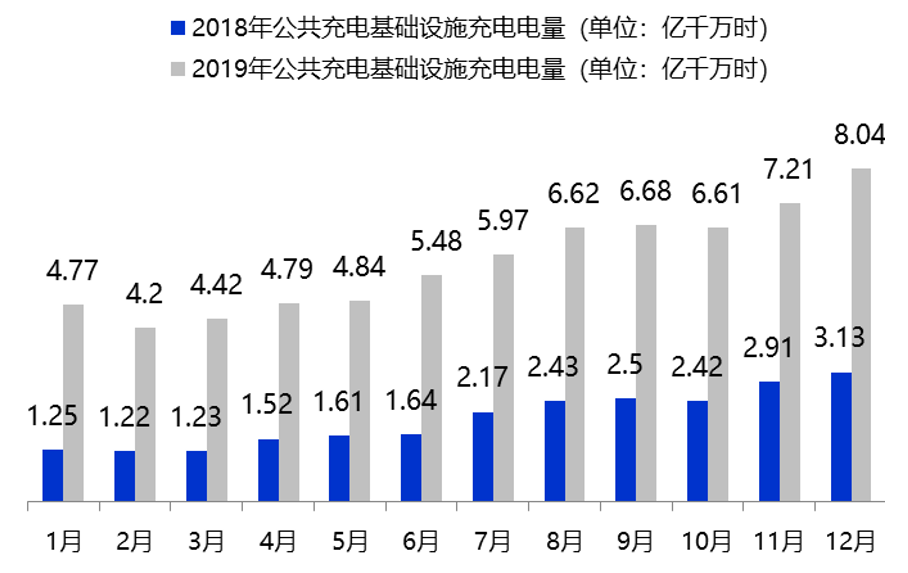

根据充电联盟的数据显示,2019年我国公共充电桩累计充电量达到69.63亿千瓦时,同比上涨189.76%。

▼ 2019年充电量显著增长

数据来源:中国充电联盟,国泰君安证券研究

展望未来,新能源汽车保有量的上升仍将继续拉动充电基础设施的增长。

此外,社会电动车保有量的持续提升也将拉动现有充电桩的利用率,达到盈利改善的效果。

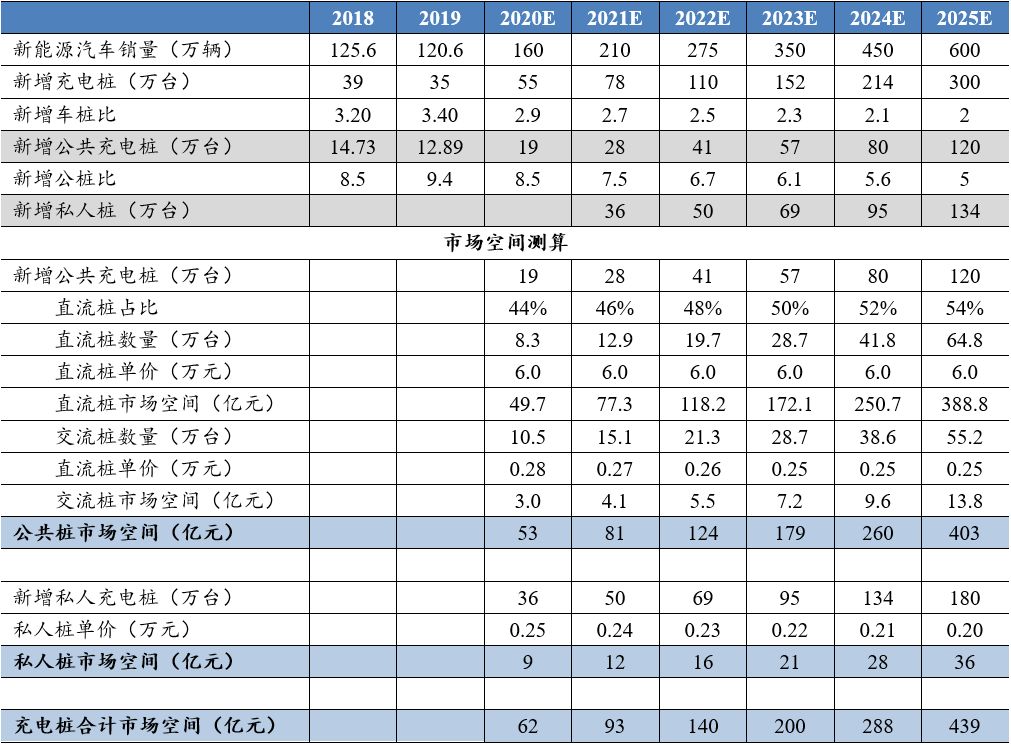

根据《新能源汽车产业发展规划(2021-2035)》征求意见稿,国泰君安电新团队对下一个阶段充电桩行业的大趋势做出三个关键假设:

1)鉴于各地新能源汽车的促进政策,到2025年,新能源汽车销量将占到新车销量的25%(2019年占比为4.7%),达到600万辆。

2)由于快充需求的提升,未来公共桩中直流桩占比,将从2019年的40%上升到2025年的52%。

3)预计直流公共桩的价格将保持在6万元左右,交流公共桩和私人桩的价格稳中略降。

基于以上三点预判,2020-2025年充电桩设备市场空间分别为62、93、140、200、288、439亿元,累计市场空间超过千亿,其中2025年单年市场空间将超过400亿元。

▼ 2025年充电桩设备

市场空间超过400亿元

数据来源:中汽协,中国充电联盟,国泰君安证券研究

而从投资主线上来看,可以分为两条:

1)充电桩设备:随着新基建投资的加码和各地补贴政策的落地,充电桩建设也将进入快速建设周期,充电模块、充电桩设备类公司将率先受益。

2)充电运营市场:行业整体呈现头部集中趋势,龙头企业在充电桩布局等方面拥有地域优势和先发优势,随着保有量提升带来的充电量(单桩利用率)的上升,运营服务费将快速增长,改善盈利能力。

以上内容节选自国泰君安证券已经发布的研究报告《新基建注入新活力,开启充电桩新征程》及公开资料,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

x

-

永不断电?这次马斯克想把你家变成“发电厂” 2021-05-08 10:54

永不断电?这次马斯克想把你家变成“发电厂” 2021-05-08 10:54 -

上海车展落幕,一场智能汽车逆袭传统汽车的大戏 2021-04-28 16:53

上海车展落幕,一场智能汽车逆袭传统汽车的大戏 2021-04-28 16:53 -

左手DRIVE Orin,右手DRIVE Atlan,黄仁勋靠自动驾驶芯片狂赚80亿美元 2021-04-13 16:56

左手DRIVE Orin,右手DRIVE Atlan,黄仁勋靠自动驾驶芯片狂赚80亿美元 2021-04-13 16:56

-

微博CEO首曝享界S9乘坐体验:舒适性、售价超越传统豪华轿车,纯血鸿蒙将上车 2024-06-22 21:50

微博CEO首曝享界S9乘坐体验:舒适性、售价超越传统豪华轿车,纯血鸿蒙将上车 2024-06-22 21:50 -

华为发布盘古大模型5.0 2024-06-24 11:17

华为发布盘古大模型5.0 2024-06-24 11:17 -

广汽埃安宣布,泰国即将新增6座快充站 2024-06-24 11:29

广汽埃安宣布,泰国即将新增6座快充站 2024-06-24 11:29

京公网安备 11010502038466号

京公网安备 11010502038466号

关注官方微信

关注官方微信