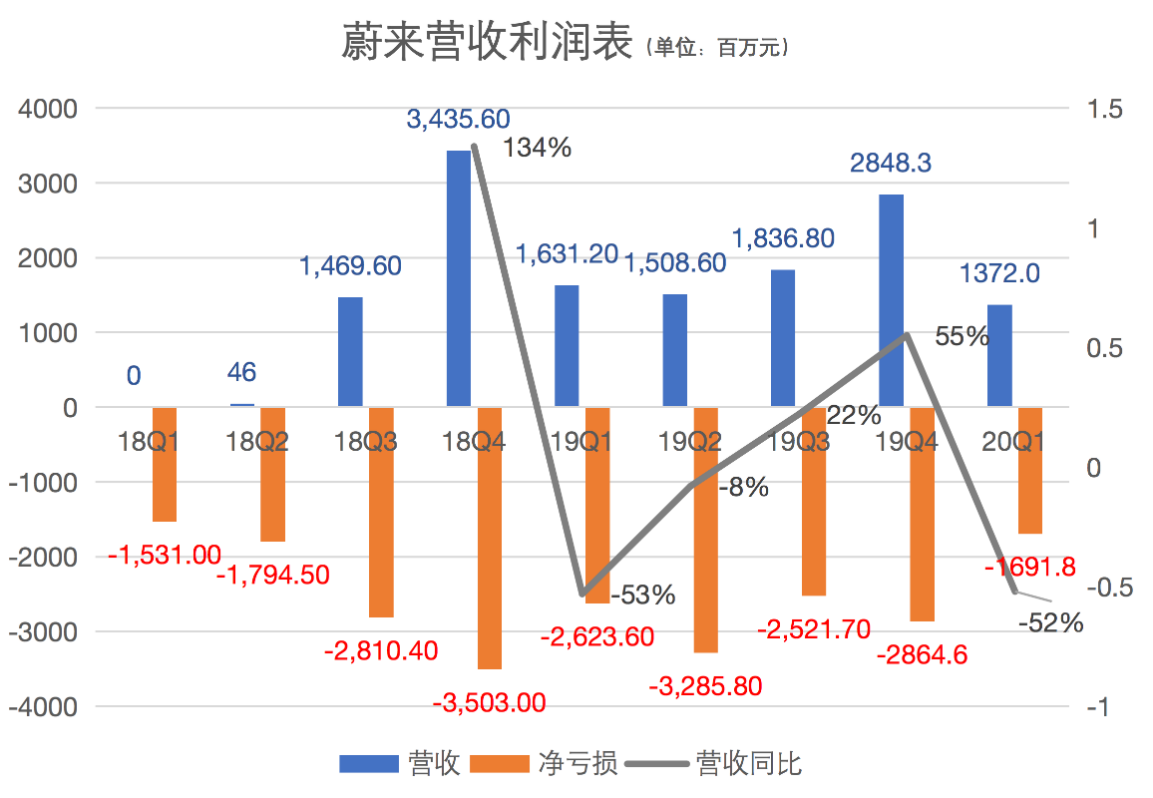

北京时间5月28日晚间消息,蔚来汽车发布了截至3月31日的2020年第一季度财报,总营收为人民币13.72亿元,同比下滑15.9%,环比下滑51.8%。由于营收低于市场预期的16.7亿元,且费用支出的扩大,让蔚来股价盘前跳水,一度跌超10%。

2019年,蔚来经历了上市之后的艰难时刻,资金是压力漩涡的中心,蔚来CEO 李斌奔波在全国各地,向各地产业基金求助。就在财报发布前夕,合肥市投资蔚来的70亿元协议最终落定,李斌也终于能缓过了一口气。继年初密集发行的4.35亿美元可转债后,蔚来得以续命。

2020年,一场新冠疫情让全球经济蒙尘。受此影响,汽车市场整体交付量难有起色,企业营收下滑已成定局,针对蔚来的“灵魂三连问”又来了:量产趋势如何?毛利率转正了吗?经营成本降低了吗?

一季度汽车卖得怎么样?

(制图:财报看公司)

蔚来除了一季度销量不达预期之外,量产以来7个季度的营收增长也非常不稳定。从上图中可以看到,2018年第三季度实现规模量产后,第四季度交出营收同比增长134%“最美成绩单”,堪称“出道即是高峰”。但此后2019年第一季度却断崖式下跌到-53%,直到去年第四季度刚刚交出了同比增长55%的成绩才有所缓解,但2020年一季度的疫情,却直接把营收情况打回两年前,甚至不如首季度量产时的情况。

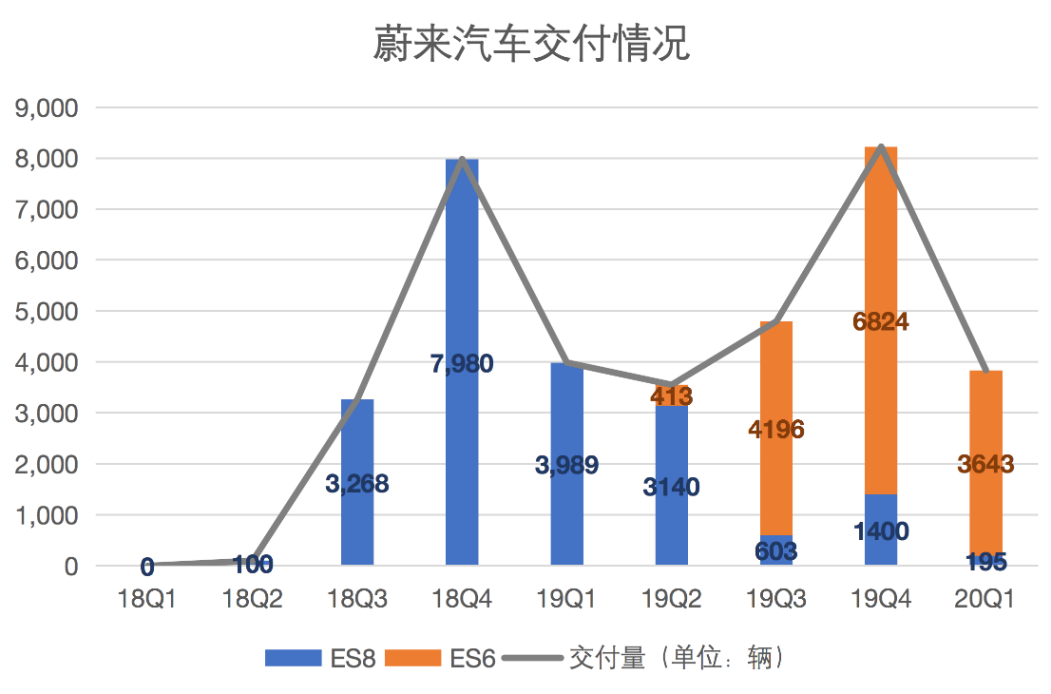

汽车交付量数据上,财报显示,2020年Q1蔚来交付3838辆汽车,其中包括3643辆ES6和195辆ES8;相比2019年同期交付3989辆稍微有所下滑,环比四季度则大幅减少53%。蔚来表示,车辆交付减少同样主要受疫情影响所致。

不过,从3月开始,蔚来销量开始逐渐回暖,整体交付量达1533辆,同比增长11.7%,环比增长116.8%。到2020年4月,更是创下历史新高,ES8和ES6的交付量为3155辆,同比增长105.8%,同比增长180.7%。

蔚来管理层将4月的成绩归功于蔚来供应链的积极复工复产、产品与服务的高口碑、不断拓展的销售网络,以及用户圈层对换电模式的认可。

但这跟特斯拉相比,几乎是九牛一毛。2019年,特斯拉全球销量超过36万台,平均每月销量在3万台,这个量级不仅国内任何一家造车新势力望尘莫及,连传统车企在新能源销量方面也只有寥寥几家能够与其PK。

刚刚过去的Q1,也是特斯拉“有史以来最好的Q1”,除了连续三个季度实现盈利,2020Q1特斯拉总产量10.27万辆车,总交付量 8.85万辆,优势明显,交付量是蔚来的23倍有余。

4月底新能源补贴新政落地后,特斯拉在中国将更步步紧逼。在特斯拉成为现在的特斯拉之前,产能危机、股价跳水以及资金链断裂等问题,马斯克都曾经历过。随着特斯拉在中国的国产化率进一步提高,以及新能源政策下的价格下降空间,蔚来等中国造成新势力将面临更严峻的挑战。

尽管这次营收表现不尽如人意,但亏损情况实际是优于市场预期的,这是蔚来史上单季亏损最低的一个季度。

可以看得见的是,尽管依然是在亏损,但蔚来的亏损幅度在减少,Q1净亏损为人民币16.92亿元,环比下滑40.9%,同比收窄35.5%;运营亏损为15.7亿元人民币,环比收窄了44%,同比去年收窄40%。亏损较去年大为改观,除了通过业务优化调整、裁员等全面收缩的措施调整外,同样与疫情有关。

毛利率何时转正

毛利率是体现一个产品硬成本高低的指标,尤其对于汽车工业这样的复杂制造业,代表的是其对整个供应链的把控能力。

而对于蔚来来讲,整车制造中,只有三电中的电池PACK,电机和电机控制器以及液晶仪表为自主研发生产(产品水平和性价比待研究),其他均需要供应商来提供。另外,在关键的生产环节,蔚来依然需要代工才能完成。

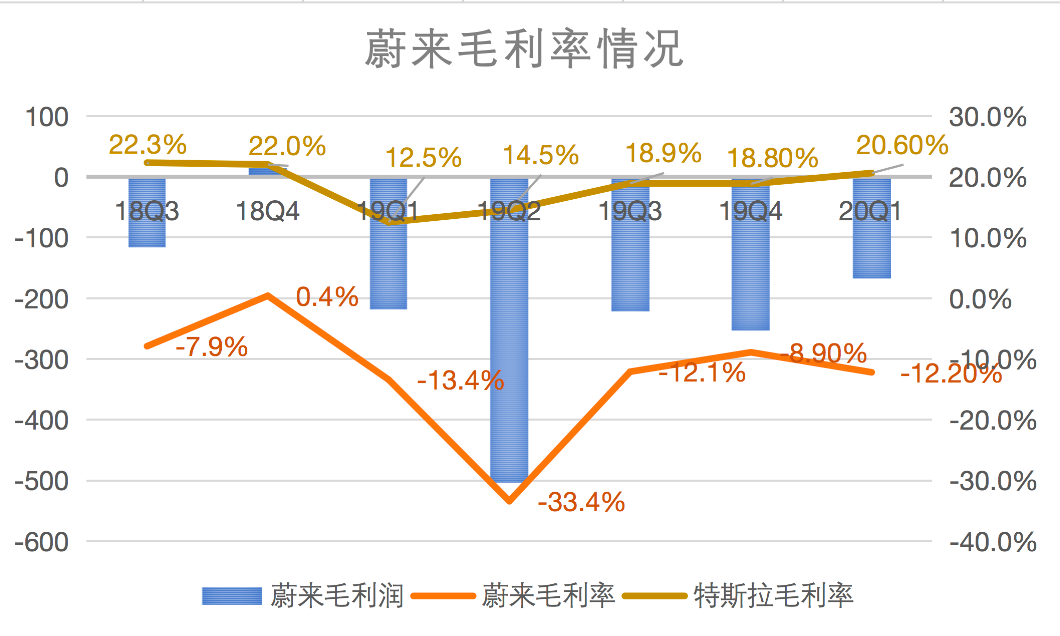

本季度,蔚来汽车业务毛利率仍为负数,综合毛利率除了“出道高峰”2018年第四季度为0.4%,其余6个季度均为负数,且本季度继续扩大,车辆制造成本压力较大。

一个有趣的数字时,2018年Q4销量为7980辆ES8,毛利率为0.4%;2019年Q4销量为6824辆ES6和1400辆ES8,毛利率为 -8.9%,也就是说ES 6作为相对低端车型,对毛利贡献远不如ES8 。

日前,蔚来官网公布了2020款ES6的配置以及售价,运动版起售价为35.80万元,个性版起售价为39.80万元。

另外,蔚来还在今年初宣布将推出第三款量产车型EC6,将对标特斯拉Model Y。EC6是一款轿跑SUV车型,而ES6则为传统的SUV车型,这是两者区别最大的地方。

据乘联会发布的一季度新能源车销售排名中,我们看到,前三名销售车型均为轿车车型。而目前,蔚来的三款量产车型均为SUV,尤其是ES6和EC6的差别特别小,这也不禁让人质疑,蔚来在产品线战略设计上是否有问题。

李斌在上一季度表示,提高毛利率是蔚来2020年的核心目标之一,“供应链的优化,电池包成本的持续降低,生产规模上升,管理优化带来的车均制造费用的下降,让我们有信心实现第二季度毛利率转正,年底毛利率达到2位数的目标。”

这次财报后的电话会议上,李斌预计蔚来的整车毛利率在第二季度超过5%,实现转正。

相比之下,特斯拉2020年Q1毛利率为20.6%,且在5月份已经将Model 3的标准版降价,长续航版本也在7月22号补贴退坡之后保持目前的到手价格,实际也是变相降价。特斯拉敢于降价的背后,是上海工厂产量的爬坡提升,以及国产化的成本降低。而随着国产化的加深,将为特斯拉释放更高的毛利水平。目前,Model Y已经纳入国产化名单,这将给一系列新能源SUV更大的销售压力,当然也包括直接对标的蔚来EC6。

经营效率难提升,只能融资续命

对于“卖一辆亏一辆”的情况,早前李斌曾在采访中回应过,称不能以一台车亏损了多少钱来给蔚来算账,短期、前期都是投入期。

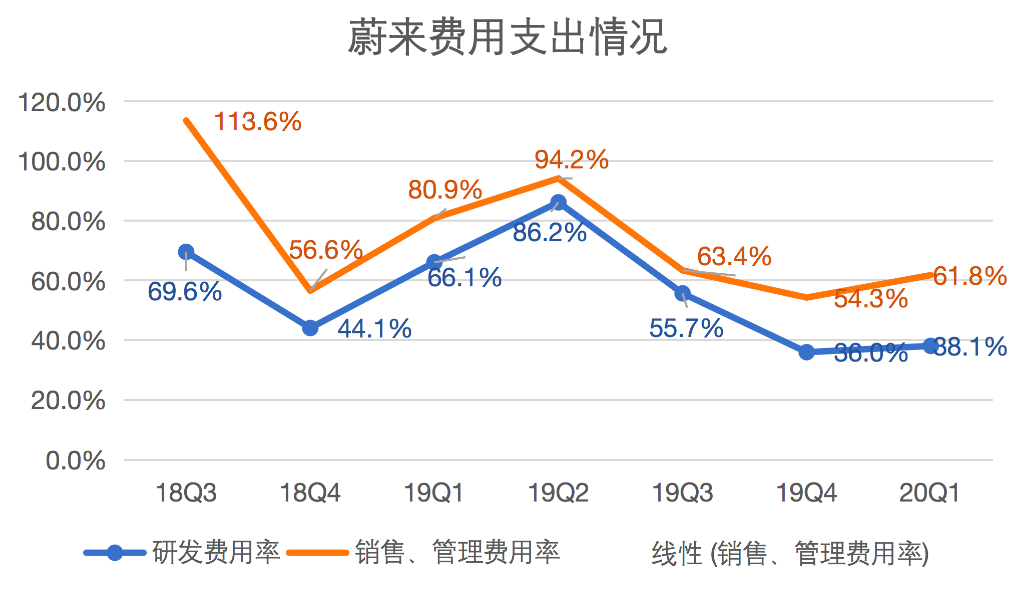

前三个季度,蔚来费用控制情况都在好转,但本季度,尽管是在疫情期间,蔚来的费用率却并没有降低,研发费用率和销售管理费用率重新有所抬升。这表明,蔚来在经营效率上表现出了下降趋势。

(制图:财报看公司)

财报显示,蔚来汽车2020年Q1费用为14亿元,其中,研发开支为5.22亿元,同比下降51.6%,环比下降49.1%。销售和一般管理开支为8.48亿元,同比下降35.7%,环比下降45.1%,费用率如图所示。

而2019年,特斯拉的销售及管理费用约占销售收入9%,研发费用占5%左右,理想汽车创始人、董事长兼CEO李想表示,扣除两项费用,特斯拉的税前净利率仍在15%以上,达到世界汽车利润率之王保时捷的水平,是主流汽车厂商利润率的3倍,这是非常可怕的。

不过,对新造车企业而言,其研发核心技术的持续高投入,以及销售上的渠道搭建和推广,都将在很长一段时间内使公司承担高额的成本费用。特斯拉也曾在前期投入了大量的研发费用,直到Model 3实现稳定交付,随着产能扩大和销量上升,成本才逐渐被分摊。

去年底,蔚来曾经历了巨大的现金流压力。

截至2019年12月31日,蔚来的总资产为145.82亿元,负债194.03亿元,账上现金只有10.56亿元,按照以往的数据,蔚来平均每季度要烧20亿元,这些账上现金预计都不够公司维持一个月的开支运营。所幸的是,4.35亿美元可转债及合肥的入资,使蔚来得以续命。

截止2020年3月31日,蔚来账上现金及等价物,受限制现金和短期投资为23.97亿元,比去年底的情况也有所好转。

(制图:财报看公司)

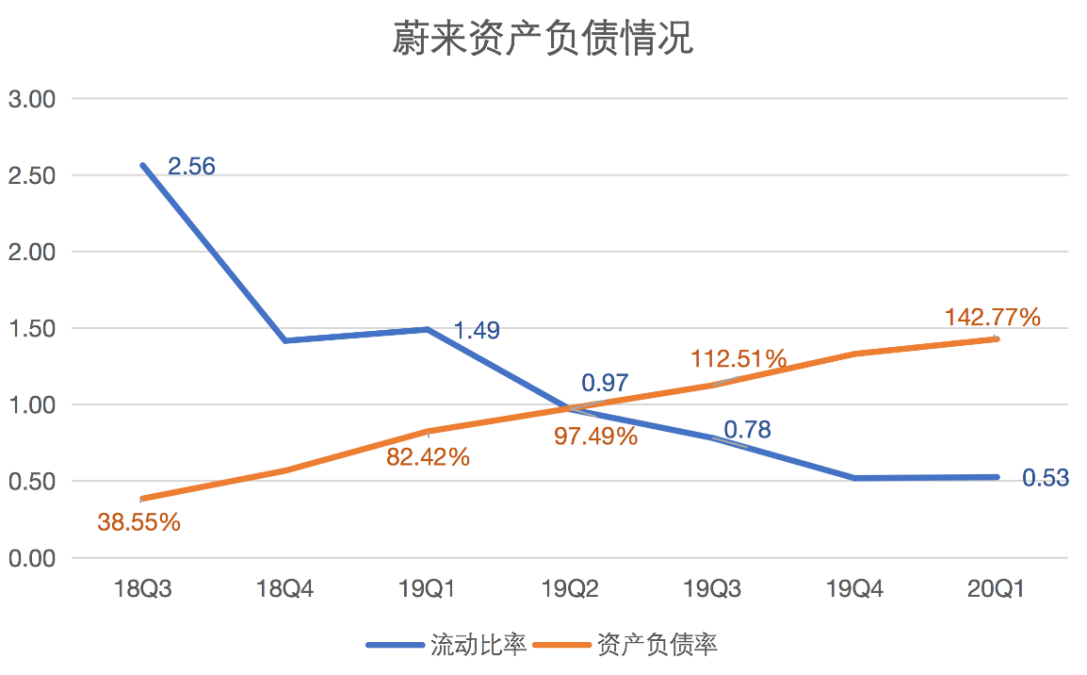

到了2020年第一季度,蔚来的资产负债情况依旧不容乐观。过去几个季度,蔚来资产负债率持续攀升,在本季度达到142.77%的高点,实际已资不抵债。流动比率持续下降,最近几个季度已连续下降到临界值以下,本季度为0.53,存在较大短期偿债风险。流动比率,是用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。

不过,蔚来CFO奉玮在财报后的电话会议中表示,蔚来接下来要向蔚来中国注资25亿,“我们会利用之前几轮可转债的现金余额作为 NIO Inc. 向蔚来中国的注资。”蔚来此前与合肥的签约承接融资的主体正是蔚来中国。

李斌表示,总体上来说,蔚来汽车的长期战略是,蔚来美国上市公司主体(即NIO INC)会保持对蔚来中国绝对控股的地位。蔚来中国已经具有在中国资本市场IPO的可能性,未来将会经过综合性考虑后做出具体决策。

随着融资问题有了着落,蔚来逐渐将重心转移到车辆的研发生产及销售上,而前有领先的特斯拉,后有小鹏、理想的追赶,更不可忽视的是,传统车企在新能源汽车上的发力,未来可见的是,贴身肉搏只会更加激烈。

x

-

永不断电?这次马斯克想把你家变成“发电厂” 2021-05-08 10:54

永不断电?这次马斯克想把你家变成“发电厂” 2021-05-08 10:54 -

上海车展落幕,一场智能汽车逆袭传统汽车的大戏 2021-04-28 16:53

上海车展落幕,一场智能汽车逆袭传统汽车的大戏 2021-04-28 16:53 -

左手DRIVE Orin,右手DRIVE Atlan,黄仁勋靠自动驾驶芯片狂赚80亿美元 2021-04-13 16:56

左手DRIVE Orin,右手DRIVE Atlan,黄仁勋靠自动驾驶芯片狂赚80亿美元 2021-04-13 16:56

-

微博CEO首曝享界S9乘坐体验:舒适性、售价超越传统豪华轿车,纯血鸿蒙将上车 2024-06-22 21:50

微博CEO首曝享界S9乘坐体验:舒适性、售价超越传统豪华轿车,纯血鸿蒙将上车 2024-06-22 21:50 -

华为发布盘古大模型5.0 2024-06-24 11:17

华为发布盘古大模型5.0 2024-06-24 11:17 -

广汽埃安宣布,泰国即将新增6座快充站 2024-06-24 11:29

广汽埃安宣布,泰国即将新增6座快充站 2024-06-24 11:29

京公网安备 11010502038466号

京公网安备 11010502038466号

关注官方微信

关注官方微信