瑞幸造假退市,引发美国对中概股实施更加严厉的监管。加上估值长期受打压,中概股纷纷开启回归征途。有的选择私有化退市,比如58同城和新浪;有的选择在香港和美国同时上市,比如网易和京东。

而理想汽车却背道而行。

7月11日,理想汽车正式向美国证监会提交IPO文件,此次公开募资最多1亿美金,股票代码为LI。承销商包括高盛、摩根士丹利、瑞银、中金等大牌金融机构。

理想这时候逆流而上,准备在美国上市, 究竟是为什么?

首先,理想汽车需要更多资本。

理想并不缺钱。理想汽车目前生产的唯一车型:理想ONE,于去年11月份开始量产,截至2020上半年交付10400辆,开始实现规模化营收。

根据招股书,2020年第一季度,理想汽车实现营收8.52亿元人民币,净亏损9148.6万元人民币。理想的财务状况还是不错的,目前自由现金流10.5亿元人民币,手中还有“余粮”。

另一方面,理想也频繁融资,而金主美团毫不吝啬,大笔投入。

2019年8月,理想C轮融资5.3亿美元,王兴和美团出资3亿美元。就在提交IPO文件十天前,7月1日, 理想刚刚结束5.5亿美元D轮融资,美团再次领投5亿美元。

短短一年,王兴和美团先后投入8亿美元,共持有23.5%股份,成为理想第二大股东。创始人李想个人持有约3.56亿股,约占总股本的25.1%,拥有70.3%的投票权。

除了开源,还有节流。李想是业界出了名的“抠门”,非常重视节省成本。

理想的经营花销中,绝大部分是研发支出。2018年研发支出约为7.94亿人民币,营销和行政支出约为3.37亿人民币;2019年研发支出约为11.69亿人民币,营销和行政支出约为6.89亿人民币。

研发和营销投入比高达2:1,表明理想汽车对研发的重视,也体现理想汽车对营销成本的控制。

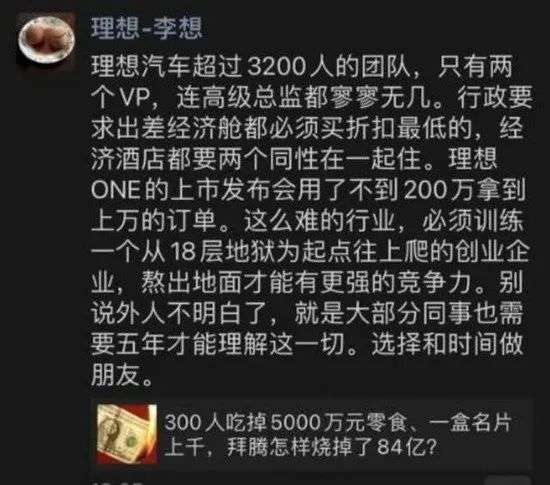

李想曾经在朋友圈感慨,团队超3200人,只有两个VP , 高级总监寥寥无几,出差都是经济舱,住的都是经济酒店。

有稳定营收,有多余现金流,背后有美团大笔融资,还这么节省,为什么理想还要上市融资?

归根结底,制造新能源车是一门极其烧钱的生意,理想汽车需要更多资本。

别看理想汽车现在手握10亿人民币,背靠美团,但是在汽车行业特别是新能源汽车行业,这点钱真的不值一提。理想手里的现金还不够特斯拉一个月的研发费用。与同级别蔚来比较,蔚来2018年研发支出也超40亿元,还不算运营扩建厂房等其他大笔支出。

而从特斯拉和蔚来这两位“前辈”的历史上看,新能源造车企业,特别是在刚刚起步量产第一辆车后,都要经历资金弹尽粮绝的生死一线的考验。

特斯拉2008年2月第一辆车Roadster正式交付。由于造车经验不足,成本失控,造成巨额亏损,又碰上2008年的金融风暴,特斯拉弹尽粮绝,几乎破产。

幸好当时美国国会出台对新能源车的补贴和低息贷款政策,特斯拉因此成功获得美国能源部4.65亿美元低息政策性贷款,才能活着熬到2010年6月在纳斯达克上市,侥幸躲过一劫。

蔚来2018年6月第一辆车ES8量产交付,9月立刻在纽交所上市。尽管上市扩展了融资渠道,但由于投入巨大,蔚来至今累计已亏损285亿元,单2019年就亏损114亿。

2019年底到2020年初,巨亏之下蔚来开始捉襟见肘,频出现金流告急的传闻。蔚来幸运的获得亚洲投资基金的4.35亿可转债融资,加上合肥政府70亿元的战略投资和国有大行百亿授信,才转危为安。

理想清醒的认识到:雄厚的资本,是活下来的前提。

理想汽车赴美上市借助资本市场,不仅是自身发展的需要,也是一种对未来困难的未雨绸缪。

其次,美国资本市场目前处于新能源汽车的黄金时代。

2020年美国资本市场上最闪耀的一颗星,非特斯拉莫属。特斯拉股价扶摇直上,股价从1年前300美元左右,如今已经1544美元,足足增长近4倍。特斯拉市值为2863亿美元,超过第二名丰田和第三名大众汽车市值之和。

特斯拉以一己之力,推动了资本市场对新能源车的追捧热潮。水涨船高,其他新能源车也大受资本市场欢迎。

其中蔚来表现优异,不仅股价突破上市以来新高,而且在7月短短2周内,股价翻倍。加拿大新能源车制造商ElectraMeccanic Vehicle 过去一个月也大涨2.7倍。

号称氢能源车里的特斯拉:尼古拉(Nikola Motor)在纳斯达克借壳上市。虽然一辆车都还没生产出来,但蹭着特斯拉的高光,股价却大幅飙升,市值已经高达130亿美元。

另外一家带动皮卡汽车初创公司Ravian,也趁着好时机大笔融资。Ravian同样是一辆车都没制造出来,就能在一年内连续融资4次,最近一次融资高达25亿美金。

如今资本追逐新能源车的狂热现象,让“PPT造车"的乐视贾跃亭都感慨生不逢时。

早在年初理想汽车就准备上市,由于疫情上市被耽搁,阴错阳差,没想到却等来上市的黄金时期。

第三, 理想汽车自身上市条件成熟。

理想的量产车累计交付突破万辆,这是一道门槛,证明理想自身的造车硬实力已经达标。

从财报数据上理财还是在亏损,但是最关键的数据毛利率已经由负转正。2019年全年,理想汽车实现营收2.8亿人民币,实现毛利-9.5万人民币,毛利率为-0.03%。2020年第一季度,理想汽车实现营收8.4亿人民币,实现毛利6828.8万人民币,毛利率为8.02%。财务状况逐渐改善中。

资本市场除了看硬件和财务,也看人。对华尔街来说,创始人李想并不陌生。李想是个成功的连续创业者,曾经帮助汽车之家2014年在纽交所上市,也没有什么负面新闻。这样的经历对赴美上市是个加分项。

至于美国监管对中概股的严格会计要求,已经掌管过一家中概股的创始人李想应该早有全盘准备。况且在这种严格外部审核环境中,理想逆潮流赴美上市,这个动作本身就是对自己财报有信心的标志,反而能得到投资者的认可。

逆流而上,除了勇气还需要实力。

从自身实力,财务状况和管理团队方面,理想已经做好赴美上市的准备。

最后, 理想急需上市来应对蔚来和小鹏的竞争。

经过几年的淘汰,中国本土的造车新势力引领者基本上定型在蔚来,理想和小鹏三家。虽然这三家口口声声“超越特斯拉”,但是不管从市场体量、技术、影响力等,特斯拉目前已经一骑绝尘,牢牢占据全球老大的位置。三家头部造车新势力更多的是在国内市场里差异化竞争。

小鹏、蔚来和理想创始人合影

李想说过,“一旦对手获得竞争优势,它会拿走最好的资源,供应商的资源、用户的资源、媒体的资源、渠道的资源。”

当然,还有重要的政府资源。国家政策对特斯拉的支持效果彰显,在国内已经产生巨大的鲶鱼效应,接下来,国家资源只会往中国造车新势力倾斜。

谁快速扩张,占领中国新能源车第一位置,谁就能获得国家扶持政策和资金。

蔚来已经从中受益匪浅。蔚来稳居三家之首, 产量最高,车型最多,更因已经上市,能够利用上市公司的优势进行资本运作,增加融资渠道。同时还能引进当地政府战略投资和国有银行的授信额度。

而对理想来说,何尝不想尽快推出第二款车型,实现快速扩张。理想汽车的创始人李想最近表示,在保证较高毛利、保证现金流为正的前提下,可以放弃盈利,但必须扩张。但是扩张需要大量资本投入和外部资金的支持,这都要求理想取得宝贵的上市门票。

而小鹏汽车据传也开始准备赴美上市。

前有蔚来,后有小鹏, 理想不得不尽快上市。

可见, 理想赴美上市, 是综合了自身内部条件和需要,在国外资本环境和国内市场竞争的条件下,最佳的一个选择。

x

-

永不断电?这次马斯克想把你家变成“发电厂” 2021-05-08 10:54

永不断电?这次马斯克想把你家变成“发电厂” 2021-05-08 10:54 -

上海车展落幕,一场智能汽车逆袭传统汽车的大戏 2021-04-28 16:53

上海车展落幕,一场智能汽车逆袭传统汽车的大戏 2021-04-28 16:53 -

左手DRIVE Orin,右手DRIVE Atlan,黄仁勋靠自动驾驶芯片狂赚80亿美元 2021-04-13 16:56

左手DRIVE Orin,右手DRIVE Atlan,黄仁勋靠自动驾驶芯片狂赚80亿美元 2021-04-13 16:56

-

微博CEO首曝享界S9乘坐体验:舒适性、售价超越传统豪华轿车,纯血鸿蒙将上车 2024-06-22 21:50

微博CEO首曝享界S9乘坐体验:舒适性、售价超越传统豪华轿车,纯血鸿蒙将上车 2024-06-22 21:50 -

华为发布盘古大模型5.0 2024-06-24 11:17

华为发布盘古大模型5.0 2024-06-24 11:17 -

广汽埃安宣布,泰国即将新增6座快充站 2024-06-24 11:29

广汽埃安宣布,泰国即将新增6座快充站 2024-06-24 11:29

京公网安备 11010502038466号

京公网安备 11010502038466号

关注官方微信

关注官方微信