中美芯片产业链在2024年的年底有陡然加速断裂之势(详见《中美芯片产业走到断链临界点:中国四大协会呼吁谨慎采购美国芯片》)。

在12月2日美国政府宣布对中国140家芯片相关公司列入限制贸易名单2天之后,中国汽车工业协会等四大协会发布声明呼吁汽车企业谨慎购买美国芯片。

而在英伟达对国家市场监管总局涉嫌违反《中华人民共和国反垄断法》开展立案调查后,向智驾网发来的非官方回应颇为值得玩味:

英伟达凭借实力取胜,这反映在我们的基准测试结果和对客户的价值上,客户可以选择任何最适合他们的解决方案。我们努力在每个地区提供最好的产品,并在我们开展业务的任何地方履行我们的承诺。我们很乐意回答监管机构对我们业务的任何问题。

在12月4日由中国汽车工业协会组织的2024全球汽车芯片创新大会在无锡举办,中国汽车工业协会常务副会长兼秘书长付炳锋表示:

当前,汽车芯片供应总体平稳,由于国际形势的变化,对芯片供应也带来很大不确定性。以中国为主要引擎的全球汽车市场对汽车芯片的需求不断增长。作为汽车新技术应用和功能提升的核心部件,汽车芯片技术不断迭代,性能持续提升,产品类型愈加丰富,做好汽车芯片统型与软硬协同至关重要,也更迫切需要汽车芯片产业链上下游企业之间进行更加紧密开放的合作交流,共同创新,协力前行。

在大会召开同日,国内芯片股开盘集体走强,多只股票一度涨停。

这一反常表现,透露出国内资本和舆论对于国产芯片的信心大增。

但这种信心并不能回避现实问题,即不购美国芯片,中国自主芯片能不能完成填补空缺?

即便可以在品类上能填补空缺,性能上能不能做到与国外产品一致,当下中国芯片的制造能力能不能完成足够的产能?

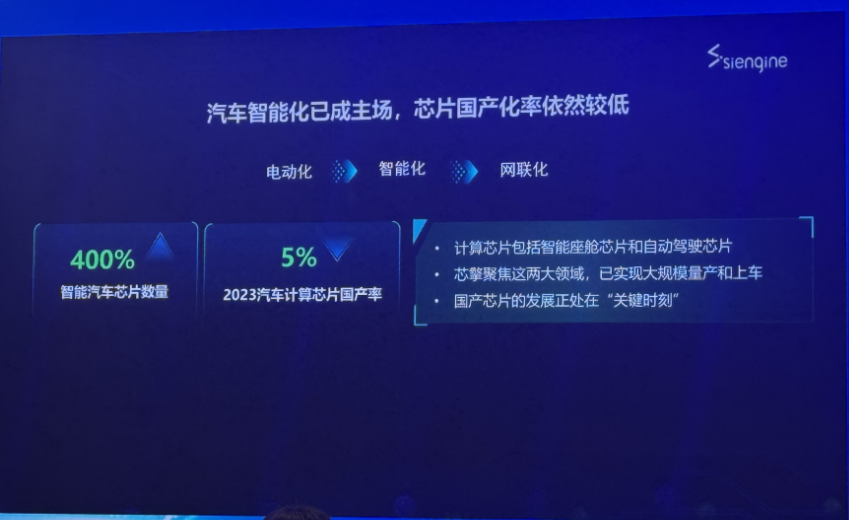

从市场规模来看,中国成为世界上最大的汽车芯片市场没有疑义,2023年整个汽车芯片市场规模为690亿美元,到2030年这一规模或达到1300亿美元,其中30%左右的市场在中国。

但更为骨感的现实是,汽车芯片的国产化率从过去的不到5%上升到了现在的10%左右,但目前整个市场份额还是不高。

计算和控制类芯片、功率和储存类芯片对外依赖度分别达99%和92%。

国内企业汽车芯片生产设计能力仍然不足,以及智能座舱和自动驾驶这两大域的发展短期内仍依赖于外资厂商所控制的现状,尤其在智驾领域,英伟达绝对的遥遥领先。

盖世汽车研究院公布的数据显示,今年1-6月,在智驾域控芯片装机量排行中,英伟达Drive Orin-X、特斯拉FSD的份额之和达到63.5%;在座舱域控芯片品牌商装机量排行中,高通、AMD、瑞萨的份额之和达到87.6%。

而在车载MCU领域,全球市场迄今仍被外资厂商高度垄断,2023年英飞凌、恩智浦、瑞萨电子等Top5企业合计占据大约90%的市场份额。

车规存储芯片市场同样如此,由三星、美光、海力士等外资巨头占据主导,其中仅三星市场份额就高达45%。以太网芯片市场,博通、美满、瑞昱、TI、高通、微芯六家外资供应商亦占据了90%以上的份额。

虽然积极的一面是,功率半导体、通信半导体国产化率提升很快,但SoC与高端MCU的国产率仍然较低。

正如,工信部电子五所元器件与材料研究院高级副院长罗道军所言:

「中国芯片的自给率目前不到10%,是结构性的短缺。」

01.

MCU时代结束了吗?

从工艺角度来看,汽车高端MCU的制造难点导致市场门槛很高。

比如NVM和逻辑电路的工艺之间的差异,使得提升工艺节点变得更为复杂。

尽管AI芯片等数字芯片可以利用3nm甚至更小的工艺节点制造,但对于集成了大容量NVM的MCU,工艺节点通常停留在16nm或更大。这是因为在现有技术下,更先进的工艺节点无法有效支持大容量NVM的制造。

为了缩小NVM和逻辑电路之间的工艺差距,一些公司正在探索新型存储技术,如RRAM(电阻式随机存储器)、MRAM(磁性随机存储器)等,这些技术有可能在未来取代传统的Flash,实现更小节点、更高密度的存储解决方案。

正因为上述制造难点的限制,让只有在制造工艺和技术研发方面具备强大实力的公司,才有在高端MCU市场占据主导地位的机会。

不过由于汽车作为电子产品的属性越来越强,其对芯片的需求也变得愈发复杂。取而代之的是,市场上出现了大算力SoC会替代MCU的言论。

长安汽车执行副总裁张晓宇曾表示,未来MCU也许会弱化,实际上是一个很大的趋势。

在他看来,MCU和SoC的界限会更加的模糊化,MCU也许就会变成只是通讯特征的功能,比如说实现通讯管理,安全供电,OTA等,整个都要扔到高速以太网车里,刚才说未来是基于数据驱动,计算和数据能够被全量全域的APP来调用。

从智能汽车的视角来看,芯片未来的发展趋势是高集成,高算力,低损耗,高安全。

而随着新的电子电气架构对MCU产品提出了更高的性能以及集成度要求时,对于这些产品的复杂度也提出了更高的要求,在产品变得更复杂时,如何在各个模块和各种电子电气架构当中实现通用性是需要解决的一大问题。

从时机和竞争等多个维度考虑,车企更愿意选择有出货量规模、上车经验丰富且有出海部署能力的芯片供应商,因为半导体产业远高于其他产业的产能投资成本和周期,深陷价格战泥塘的车企显然对其芯片供应商给予市场快速响应能力的期望。

日本半导体公司瑞萨汽车部门中国区总经理张佳浩表示,产品的迭代与产能的布局在效率、成本和稳定之间处于艰难的平衡状态,因为快速迭代一定对稳定性带来了挑战,特别对于在车载应用当中如何同时做到稳定、可靠。

他认为在激烈的竞争中采用新技术和保障稳定可靠是一个取舍问题,往往无法兼顾。从良性发展来看它应该是能够统一的,但如果极致的追求一方面比如速度,势必会对另外一个方面带来风险。

特别是在现在新车开发周期日益缩短,行业节奏越来越快,架构的演变催生新的芯片诉求,芯片厂商如何适应车企节奏也是一大考验。

这对于国产芯片产商而言,问题是一样的。

国产芯片厂商的定位焦虑

不过性能、量产能力只是制约中国芯片厂商的问题之一,他们同时面临的还有越来越复杂的与主机厂的关系,传统的Tier-1、Tier-2定位正在瓦解,而新的合作模式尚未确定。

张晓宇表示,主机厂、零配件厂商和芯片厂商从层次的关系变成了铁三角的关系,以实现需求透明,订单透明,库存透明为目的。

在新的电子电气架构下,主机厂会有更多个性化的产品设计,会更多投入到像座舱、智驾、域控等领域中来,促使零配件厂商寻求各种新的差别技术的开发。

张佳浩则认为:「我们一直在说成本的竞争,其实最终还是需要技术降本,需要通过产品迭代实现更优化的成本构成。」

在汽车行业,平台化和模块化目的是为了降低零部件数量和管理成本,以满足车型的个性化需求。

虽然今天市场都在围绕软硬件解耦大的方向做策略,但张佳浩发现,短期内其实很难真正做到软硬件的解耦,在平台化的设计之下,面临突发情况的时候其实要做产品变更,增加了很多时间和资源的成本。

当下,不仅整车厂和芯片公司之间需要协同,其实主机厂之间也需要协同。

「如果每家主机厂都需要定义自己的芯片,首先会有很多冗余设计,其次是不扛供应链风险。」某主机厂硬件开发人士小杰(化名)表示。

而鉴于以往缺芯潮的经验,众多芯片Tier 1们开始权衡,到底是承担芯片断货的风险,还是向下游客户进行百万元投入的风险更大?

过去几年,国产MCU厂商研究如何从Tier 2「上位」到Tier 0.5,比如NVIDIA与奔驰合作开发自动驾驶技术、大众汽车与意法半导体(STM)合作开发车用芯片等。

但往往正是行业集体向Tier 0.5转移,让中间环节的Tier 1仿佛成为了「夹心饼」,小杰发现,Tier 1价值链被转移了,以至于在芯片厂商与汽车使用端直接连接之后,Tier 1的生意更为不好做。

回归到业务融合和业务协同来看,芯片到底该如何定义和更好的创新?

最基本的即是需要芯片厂商和Tier 1以及主机厂坐下来进行共创式的研发和探讨,进行产业链拉通。

在地缘政治成为影响因素之后,主机厂关注芯片产业链安全,甚至指定关键部件代工。这也促使芯片厂商在产业链上必须有非常强的资金投资以及生态伙伴的合作。

芯擎科技CEO汪凯坦言:「芯片行业一家是做不起来的,必须有行业角度的合作。」

东风汽车集团原董事长竺延风认为,主机厂则是要拥有集成的能力,即把资源集成起来为客户打造差异化。

在他看来,作为主机厂来讲,要掌握其一是替代关系,其二是合作关系。「术业有专攻,作为整车厂来讲,我再去花更大精力的设计芯片(投资造芯片厂)或者说我做基础平台软件,这个不主张。」

SOC期望完全「去美化」还很困难

「国产芯片虽然取得了较好的发展,但在芯片功能安全与可靠性方面,我国仍面临诸多挑战,与国际先进水平相比还存在差距。」中国汽车工业协会总工程师、副秘书长叶盛基表示,部分国产芯片在复杂环境下的稳定性和可靠性还有待进一步提高,产品验证与测试技术手段还有待进一步加强。

基于目前我国汽车芯片在功能安全及可靠性方面面临的发展问题及挑战,叶盛基总结需要在以下几个方面携手努力:

一是进一步完善标准体系建设,加强和推进创新合作。并形成具有自主知识产权的创新标准,提升我国在该领域的技术水平与话语权。

二是进一步完善芯片验证流程,强化可靠性监测。

三是做好研发与生产准备,为批量化生产提供有效支撑。

四是全行业携手努力,加速扩大产业规模。

国家新能源汽车技术创新中心主任,中国汽车芯片产业创新战略联盟秘书长原诚寅日前向智驾网表示:

目前,我国企业已经具备了14nm及以上制程芯片的量产能力。这一制程水平的芯片已经能够满足许多应用领域的需求,如消费电子、通信设备等。

也有部分中国厂商已经实现了7nm芯片的生产,在先进制程芯片制造方面取得了突破。

日前华为终端BG CEO何刚在与原央视主持人张泉灵对话时表示,「我们(Mate 70系列)所有的芯片都具有国产能力」。这其中也包括与AI相关的GPU。

这一回应大大激发了各界对中国芯片产业的自信。

但是业内相关人士也向智驾网表示,对于多数高端芯片具备国产能力和具备大规模生产,保证良率是两个概念。

在中美两国就芯片之间拉扯之际,谷歌在12月9日推出了最新量子芯片Willow。

这一芯片据称取得了两项重大成就:首先,使用更多量子比特进行扩展,可大幅度减少错误,解决了量子纠错领域近30年来一直试图攻克的关键难题。另外,在标准基准计算测试中,Willow在不到五分钟的时间完成了当今领先的超级计算机需要10的25次方年才能完成的计算,「这一令人难以置信的数字超出了物理学中已知的时间尺度,远远超过了宇宙年龄。」

在智驾网采访的众多芯片行业中人,都强调芯片产业是全球化的产业,没有交流就不会诞生有竞争力的产品。在中美关于芯片产业的竞争中,当下,中国芯片产业依然处于追赶,处于守势。

但美国单方面的主动断链行为,对双方的企业都是一种伤害,「我们很大一部分业务集中在中国,中美贸易和国家安全紧张局势加剧了这种集中的风险。」高通近日表示。

另一方面,正如原诚寅所言,即美国的限制给了国产车载芯片上车和扩大产能提供了难得的契机。

而对于整体处于守势的中国芯片产业当下最大的优势是,我国不仅是世界最大的市场,也已成长为全球最大的出口国,今年1-10月,中国半导体出口达9311.7亿元,增长21.4%,到今年11月,中国芯片出口额已突破一万亿元。

客观的说,中国芯片产业攻克高纳米制程,最需要的是时间,而时间恰好在我们这一边。而对于关注中国芯片以及汽车芯片产业的人士而言,最核心的是不要因一时意气而打断这一进程。

正如「国家是时间的河流上的航船」,芯片产业也是如此。

x

-

这也是一个悲伤的故事:通用断供Crusie,8年700亿的梦碎了 2024-12-13 12:32

-

广汽「重塑」广汽? 2024-11-30 22:35

-

不买美国芯片,中国汽车有替代方案吗? 2024-12-12 18:48

不买美国芯片,中国汽车有替代方案吗? 2024-12-12 18:48

-

20万元纯电SUV,岚图知音充电最快 2024-12-13 17:14

20万元纯电SUV,岚图知音充电最快 2024-12-13 17:14 -

上汽大众 40 周年带来了什么? 2024-12-13 17:38

上汽大众 40 周年带来了什么? 2024-12-13 17:38 -

这也是一个悲伤的故事:通用断供Crusie,8年700亿的梦碎了 2024-12-13 12:32

京公网安备 11010502038466号

京公网安备 11010502038466号

关注官方微信

关注官方微信