2018年,特斯拉的Model 3成为全球第一款搭载全碳化硅(SiC)功率模块逆变器的车型。

得益于SiC具备高温操作和低损耗等特性,可以缩小用于冷却的散热片,扩大内部空间——Model 3的车身比Model S减小了20%。

这只是第三代半导体“上车”的故事起点。

敏感的市场意识到,这个发展多年却不温不火的半导体材料,终于以碳化硅和氮化镓为代表的第三代半导体材料,在新能源汽车时代迎来新一轮爆发。

只是,外界有所不知:英飞凌已经站在第三代半导体的春天里,恭候多时了。

早在2012年,英飞凌即宣布交付了第1亿颗TriCore MCU,总计被五十多个汽车品牌选用,这意味着几乎每两辆车中就有一辆采用TriCore MCU。2022年,TriCore MCU出货量已超过10亿。

5月22日,英飞凌在北京摩卡艺术中心举办了“2024英飞凌媒体日”活动。

多位英飞凌高管现身于此次媒体沟通日,对英飞凌各业务板块展开了思考和解答——

英飞凌科技全球高级副总裁及大中华区总裁、英飞凌科技消费、计算与通讯业务大中华区负责人潘大伟、英飞凌科技高级副总裁、汽车业务大中华区负责人曹彦飞、英飞凌科技高级副总裁、工业与基础设施业务大中华区负责人于代辉和英飞凌科技高级副总裁、英飞凌无锡总经理范永新,围绕低碳化和数字化长期发展趋势,分享了英飞凌在过去一年的整体业务发展、第三代半导体领域重点布局情况。

潘大伟认为,未来十年是低碳化、数字化“双轮驱动”发展的时代。

目前,英飞凌有三个主要领域的增长飞轮,分别聚焦在出行、能源和物联网。

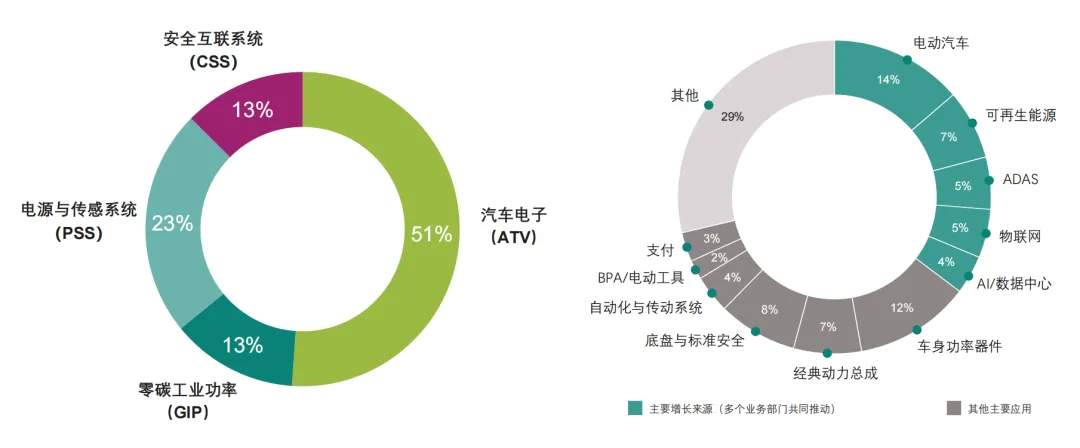

财报显示,英飞凌在2023财年营收高达163.09亿欧元,其中,汽车电子事业部实现51%的营收、电源与传感器。

系统事业部实现23%的营收、安全互联系统和零碳工业功率事业部各占13%的营收。

英飞凌是全球功率系统和物联网领域的半导体当之无愧的引领者,一是体现在功率系统、二是体现在物联网。

而之所以能在功率半导体方面连续多年稳居全球第一的核心原因,在于其产品组合覆盖了所有的关键材料和技术、包括硅、碳化硅以及氮化镓。

这场开在充满艺术气息客堂里的交流会,藏着汽车半导体未来的盛宴。

“从MCU到SOC,MCU到底会不会在汽车上消失?”

这是随着汽车电子电气架构高度集成化之后,业内对MCU何去何从最关心的问题。

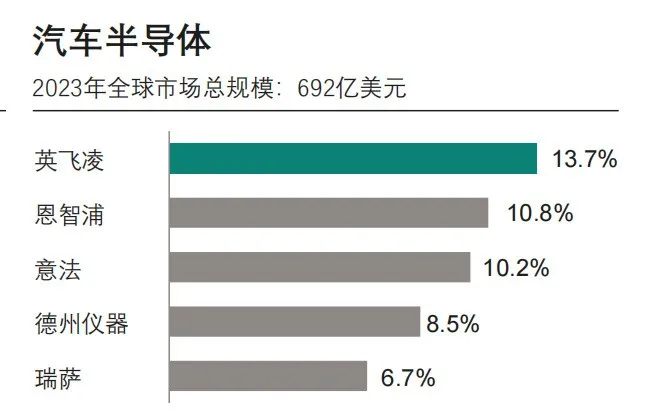

但根据TechInsights发布的数据,在2023年汽车半导体市场上,英飞凌以13.7%的市场份额稳居全球第一。

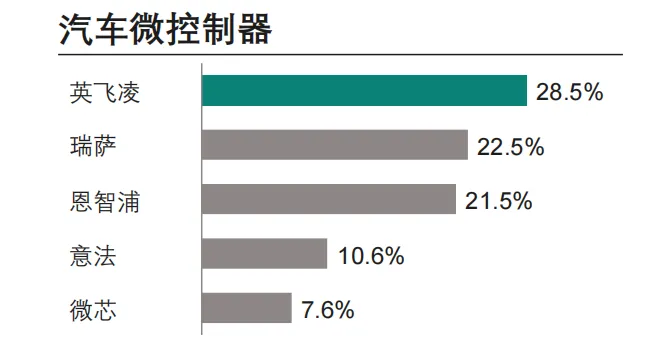

值得一提的是,这也是英飞凌在2023年首次拿下全球汽车市场MCU市场份额第一。

尤其在汽车微控制器领域,2023年英飞凌汽车MCU销售额较上年增长近44%,占全球市场的28.5%。

从英飞凌市场规模来看,MCU用量仍在不断增加,在域控制的架构下,MCU发挥的作用一时半会还不会交给单颗SoC来实现。

对MCU需求和增长的问题又可以分为几个维度来回答。

曹彦飞表示:“新能源车相比传统的燃油车或传统意义上的汽车而言,在半导体含量上是大幅度增加的,甚至很多是成倍地增加。有相关的数据显示,在所谓的电气化领域,尤其是动力总成,以及在智能化以及自动驾驶领域,从现在的L2,到L2+,到将来的高阶自动驾驶,乃至网联化和自动化,再加上各种舒适的电子化功能所带来的需求,使得这个半导体含量是非常大幅地增加或者成倍地增加。”

但他也坦然承认:“的确域控的数量会减少,相对一些低端的或者和控制器集成在一起的小MCU会减少。”

但总的来看,整体汽车智能化对半导体含量、传感器、微控制器的需求都在大幅增加,并且能抵消低端微控制器的减少。所以,在MCU涵盖的业务板块,曹彦飞仍很有信心:“往未来几年看,在行业里英飞凌汽车电子业务板块大概是两位数的年复合增长率,我们还是比较乐观的。”

此信心来源于乘联会和中国汽车工业协会日前给出的强有力数据。

数据显示,2023年,中国汽车产销量突破3,000万辆,中国汽车制造业营业收入超过10万亿人民币,中国汽车出口量达到491万辆,中国新能源乘用车渗透率突破35%,2030年有望超过70%。

如果说,是智能化、电动化、网联化浪潮带动了汽车经济的发展,那MCU则扮演着撬开汽车高效运行的一把钥匙。

英飞凌再次强调了其明星产品AURIX产品取得的成功:目前,AURIX在全球市场的交付数量已经达到约10亿件,使用AURIX的汽车品牌数量超过50家,2023财年产品缺陷率小于百万分之0.15。

其中AURIX 产品服务于中国和全球市场,使用AURIX汽车品牌数量超过50+。

据称,英飞凌最新的MCU TC4xx系列将在2024年开始量产。其主频已经上到500MHz,相较于Aurix TC3系列新加了许多功能,包括支持2路CAN FD和两路PCIE的接口,提供两路5G带宽以太网,以适用多种应用场景。比如用于自动驾驶多域融合控制器,也可以用于电驱多合一系统,或者是底盘域控制器,同时制动或转向系统也是Aurix TC4的应用场景。

所以外界会有很多疑问:“既然主频都上到1GHz了,英飞凌做不做得到大算力SoC芯片?”

但英飞凌是做MCU出身,更善于的领域是做实时处理。

一位英飞凌内部人士向智驾网回复说:“SoC并不是我们擅长的领域,我们更愿意做SoC旁边守护安全的角色。”

对此,曹彦飞也特别提到了AURIX TC4x。因为有着更强的算力,更强的接口等能力,更能适应将来车身的电动架构,包括车身的底盘、支架、座舱等热门应用上。

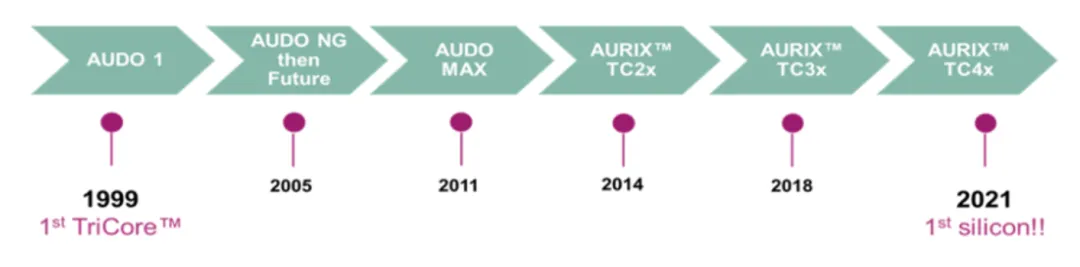

▲英飞凌AURIX发展历程:TriCore™ 内核架构自从1999年诞生,先后经历了4代单核版本的单片机,AURIX 是基于 TriCore 内核的多核架构单片机

过去近十年里,英飞凌的汽车MCU产品,也在持续迭代性能。

从TC178x到TC2xx、T4Dx,算力从最早的2 DMIPS/MHz发展到8000 DMIPS/MHz的水平。MCU方面的性能在不断提升,也逐步催生出一种主频、算力要比一般MCU更高的MPU。

MPU一般需要外接RAM和FALSAH,可以运行较大的操作系统,支持复杂任务处理。不过MCU和MPU的界限较为模糊,MCU的性能在不断提高,总体来说对于实时性要求较高的场景会较多使用MCU。

英飞凌在FY24Q1业绩说明会中表示,过去两年里,客户下了比实际需要更多的订单,最大增长驱动因素来自汽车MCU,甚至比碳化硅部分还要大。

就目前而言,碳化硅价格仍旧高昂,在车内成本所占比例几乎与电池相差不大,这也是为何马斯克决定抛弃碳化硅的原因。

但也不乏众多车企主动拥抱碳化硅。

5月初,英飞凌与小米汽车双方达成了协议供应多款产品。

公告中称,英飞凌将为小米SU7提供碳化硅HybridPACKTM Drive G2 CoolSiCTM功率模块及芯片产品直至2027年。HybridPACK Drive是英飞凌的电动汽车功率模块系列,自2017年以来累计出货近850万颗。

据官方介绍,第一代(G1)HybridPACK Drive于2017年推出,采用的硅EDT2技术,可在750 V等级中提供100 kW至180 kW的功率范围。

碳化硅和氮化镓这两种材料是目前应用最为广泛的第三代半导体,相比主流的硅基材料,碳化硅和氮化镓拥有高崩溃电压、高功率、高频、耐高温等特性,是推动电动车、5G、卫星通讯不可或缺的材料。

在碳化硅方面,根据市调机构YOLE分析,2021年时市场规模为10.9亿美元,2023年市场规模为12.8亿美元,最主要的应用就是做为电动车的逆变器,取代传统的硅基产品。

尤其是在800V高压技术的推动下,碳化硅已经被许多电动车公司采用,除了率先应用的特斯拉,比亚迪、小鹏、蔚来等大陆汽车公司都推出采用800V电压运行的电动车,以实现从零到时速一百能在三秒内达成,同时达成快充、长续航里程的性能。

2023年的碳化硅市场如一条汹涌的大河。

去年上半年,全球范围内已经有40款搭载碳化硅技术的车型投入量产并开始交付,全球碳化硅车型销量超过了120万辆。

而在下半年,800V车型中的碳化硅车型渗透率逐月递增,从15%一路攀升至45%,全年国内上险的乘用车主驱碳化硅模块渗透率也达到了约10.7%。

任何技术的发展都有一定周期,或者说,技术只是不同时代下的产物。周期无论如何变动,总会伴随着技术的持续提升同时,也一定伴随着成本改善。

新技术落地生根的过程,本身就是粗劣、锋利和有缺陷的,而价值正在此中诞生。

只不过,面对现实与未来的挑战,英飞凌毅然地选择继续巩固它在全球汽车半导体市场的领先地位。

半导体周期固然动荡,但只有更多坚持长期主义的公司存在,才有可能成就整个行业。

x

-

“加速一切”,NVIDIA CEO黄仁勋在COMPUTEX开幕前发表主题演讲 2024-06-03 11:46

“加速一切”,NVIDIA CEO黄仁勋在COMPUTEX开幕前发表主题演讲 2024-06-03 11:46 -

2024(第二届)未来汽车先行者大会暨首届中国新能源汽车科技展在深圳开幕 2024-06-03 11:20

2024(第二届)未来汽车先行者大会暨首届中国新能源汽车科技展在深圳开幕 2024-06-03 11:20 -

毫末顾维灏:端到端大模型的研发和落地,让我们有信心把城市NOA做的更好 2024-06-01 18:54

毫末顾维灏:端到端大模型的研发和落地,让我们有信心把城市NOA做的更好 2024-06-01 18:54

-

28.98万起,问界新M7 Ultra版上市,设计、智驾、底盘全面升级 2024-06-01 00:13

28.98万起,问界新M7 Ultra版上市,设计、智驾、底盘全面升级 2024-06-01 00:13 -

毫末顾维灏:端到端大模型的研发和落地,让我们有信心把城市NOA做的更好 2024-06-01 18:54

-

不幸,只做纯电动汽车的品牌仅剩四家了 2024-06-02 23:26

不幸,只做纯电动汽车的品牌仅剩四家了 2024-06-02 23:26

京公网安备 11010502038466号

京公网安备 11010502038466号

关注官方微信

关注官方微信