在芯片企业IPO遇冷的市场环境下,黑芝麻和地平线似乎成为一个例外。在中国新能源车出口量2023年首次位居全球第一的背景下,谁能率先夺得“中国智驾芯片第一股”,给中国智能驾驶芯片行业提供样本案例,具有别样的意义。

6月12日晚,黑芝麻智能(以下简称:黑芝麻)正式通过港交所上市聆讯,迈出登陆港交所的重要一步。如果顺利上市,将成为国内自动驾驶计算芯片第一股。

这已是黑芝麻第三次向港交所递表,此前,黑芝麻于2023年6月30日、2024年3月22日先后两次递表。但第一次递表由于未在6个月内通过聆讯,上市申请在今年1月初失效。如果上市成功,这也是一场投资人能够分享到的“盛宴”。根据招股书介绍,黑芝麻自2016年成立至今,已先后完成10轮融资,投资方包括上汽集团、招商局集团、腾讯、博世集团、蔚来资本、吉利控股等,10轮累计融资6.95亿美元(约合人民币50.33亿元),黑芝麻估值22.18亿美元(约合人民币160.62亿元)。黑芝麻本次IPO计划募集2-3亿美元,对于募集资金用途,黑芝麻计划约80%将用于未来五年的研发,约10%用于提高商业化能力,另外约10%用于营运资金及一般公司用途,尤其是采购SoC量产的存货。3月22日,地平线也向港交所递交招股书,正式启动IPO上市进程。

在芯片企业IPO遇冷的市场环境下,黑芝麻和地平线似乎成为一个例外。在中国新能源车出口量2023年首次位居全球第一的背景下,谁能率先夺得“中国智驾芯片第一股”,给中国智能驾驶芯片行业提供样本案例,具有别样的意义。同样是创新型智能汽车芯片厂商,不免被拿来比较,两家公司遵循的发展逻辑又有何异同?

两家公司的注册地都是开曼群岛,都是独角兽,地平线的估值约为630亿,黑芝麻的估值约为160亿, 一家总部位于北京,一家位于武汉。注册时间相差不到一年,所获外界资本力量支持也不一, 却选择同期冲刺港股上市。2024年3月26日,地平线向港交所递交了招股书。两家基本面盘点下来,共同之处是营收保持稳定增长、高昂的研发投入是导致亏损的直接原因;不同之处表现在毛利率差距显著、商业化打分不一。黑芝麻招股书显示,2021年至2023年,公司分别实现收入0.61亿元、1.65亿元、3.12亿元。报告期内,地平线的营收分别为4.67亿元、9.06亿元、15、52亿元,两家都呈上升趋势。显然两家公司的营收规模不在一个水平线上,地平线远远领先于黑芝麻。按照业务构成划分,黑芝麻智能的收入主要来源于自动驾驶产品及解决方案和智能影像解决方案两大部分。其中,自动驾驶产品及解决方案划分为基于SoC的解决方案和基于算法的解决方案两部分。

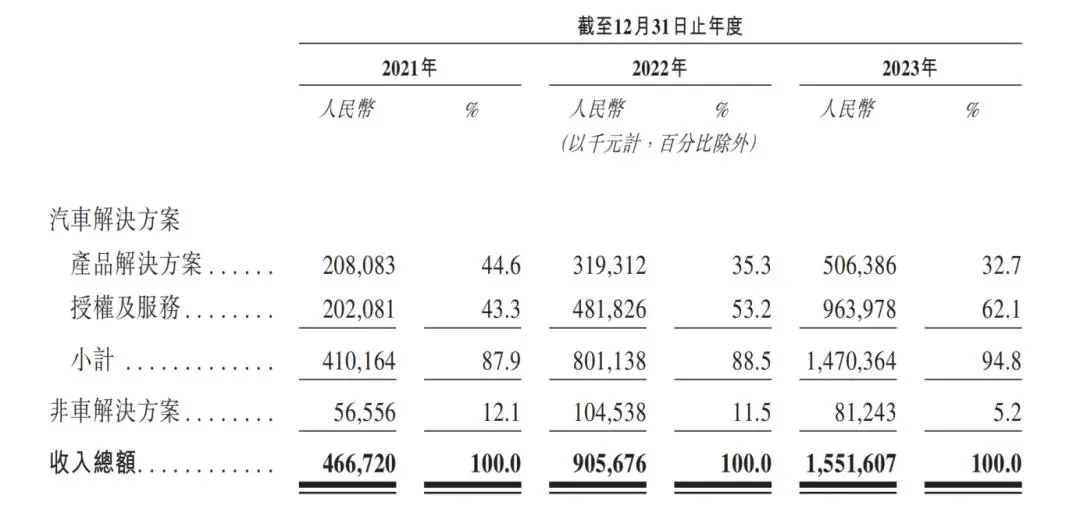

而黑芝麻自动驾驶产品及解决方案的收入分别为0.34亿元、1.42亿元和2.76亿元,分别占同年总收入的56.6%、86.0%及88.5%。2021年至2023年,自动驾驶产品及解决方案收入占黑芝麻总营收的比例分别为56.6%、86.0%和88.5%,逐年增长。而同期,智能影像解决方案收入占比则由43.3%下滑至11.5%。地平线的业务构成也分为两大部分:汽车解决方案及非汽车解决方案。其中汽车解决方案包含产品解决方案和授权及服务。2021-2023年,汽车解决方案的收入分别为4.10亿元、8.01亿元和14.70亿元,分别占同年总收入的87.9%、88.5% 和 94.8%。可以说两家公司近三年营收增幅几乎一致,近两年几乎都保持了近乎翻倍的高增长,但两家都仍未扭亏为盈也是事实。以经营亏损指标参考,过去三年,黑芝麻的经营亏损分别约为7.2亿元、10.53亿元、16.97亿元,三年累计经营亏损34.7亿元。地平线的经营亏损分别约为13.35亿元、21.32亿元、20.3亿元,三年累计经营亏损54.97亿元。背后的毛利率层面,黑芝麻和地平线差距则在进一步拉开。2021年至2023年,黑芝麻自动驾驶产品及解决方案的毛利率在从18.6%增至21.4%的同时,整体整体毛利率却由36.1%降至24.7%。黑芝麻方面在招股书中给出的原因是,这主要是由于自动驾驶产品及解决方案的收入贡献增加,当中涉及更多硬件部件,从而导致较低毛利率。但地平线的毛利率近三年维持在70%左右。2012-2023年毛利率分别为70.9%、69.3%和70.5%。

自2021年至2023年,黑芝麻其研发开支分别为5.95亿元、7.64亿元和13.63亿元;与此同时,地平线开支分别为11.4亿元、18.8亿元和23.7亿元。黑芝麻招股书中披露,截至2023年12月31日,旗舰芯片A1000系列SoC的总出货量超过15.2万片,客户增长至85名。截至交表前,黑芝麻已与超过49个汽车品牌及Tier 1(一线供应商)合作,例如一汽、东风、江汽、合创、亿咖通科技、百度、博世、采埃孚、马瑞利等。据黑芝麻智能CMO杨宇欣对外透露,华山系列全新A2000将于今年正式问世,该芯片主要瞄准L3及以上级别的自动驾驶场景使用,算力能够达到250+TOPS,且已获得多家汽车OEM的正面反馈。招股书中披露,截至最后实际可行日期,地平线软硬一体的解决方案已获得24家OEM(31个OEM品牌)采用,装备于超过230款车型。所有十大中国OEM均已选择其公司的解决方案用于其乘用车型的量产。截止2024年4月,地平线的芯片累积交付超过500万片,其解决方案已被31个汽车品牌采用,搭载在超过230款车型上。两家虽然都对外宣称公司定位是Tier 2,并且招股书囊括到全部的业务范围都表明,既做车规级SoC,又做基于该芯片的整体解决方案。但两家对自身业务定义各有千秋——

“我们是市场领先的乘用车高级辅助驾驶(ADAS)和高级自动驾驶(AD)解决方案提供商,拥有专有的软硬件技术。”

“我们是一家车规级计算SoC及基于SoC的智能汽车解决方案供应商。SoC是一种集成了包括中央处理器、内存、I/O接口及其他关键电子元器件的集成电路。”

另外,地平线现在更愿意将自己称为智驾科技公司,而不再希望被称之为智驾芯片公司。目前,黑芝麻已推出了华山系列和武当系列芯片,其中已经量产的以低算力芯片为主——包括华山A1000、A1000L,还有3款芯片已经披露但尚未量产——其中A1000 Pro预计于今年量产,主打智舱+智驾跨域融合的武当C1200预计于明年量产,此前已经在北京车展期间披露,大算力芯片A2000预计于2026年量产。不过相较于其他本土智驾芯片玩家,黑芝麻量产装车的进度条还算快。比如A1000已处于全面量产交付状态,获得国内多家头部车企采用,包括一汽集团、东风集团、吉利集团、江汽集团等,量产车型包括领克 08、合创 V09 等。黑芝麻给国内智驾芯片公司提供了一个更容易的上市样本典范。汽车芯片研发、流片和购买IP等,任何一项环节对于厂商而言都是吞金兽。翻开任何一家智驾芯片厂商的账本,找到现金流那栏会计科目,大概率和宽裕二字无缘。

如今,科创板对准上市企业也有盈利要求,但目前国内智驾芯片行业找到一家盈利的公司都难能可贵,亏损的阴云笼罩下,很难在国内资本市场独立上市,除非被并购,因此港股成了最好选择。

2023年3月31日,《香港联合交易所有限公司证券上市规则》第18 C章正式生效,对标A股科创板,进一步放宽对企业上市的限制,允许无营收、无盈利的科技公司在港交所上市。这无疑是港股向具备技术实力的创业企业敞开了一道大门。港交所资料显示,除了晶泰科技,黑芝麻智能是另一家按照第18C章路径递交招股书的科技企业。第18C章划分了“已商业化公司”与“未商业化公司”,从收益门槛来看,其区分标准在于,申请人上市时经审计的最近一个会计年度由特专科技业务所产生的收入是否达到2.5亿港元。这显然降低了尤其是天然回报周期长、资金投入大的智驾芯片行业上市门槛难度,对黑芝麻而言,也恰恰需要这次机会来继续补齐盈利和研发能力。黑芝麻通过港交所聆讯,也是给智驾芯片行业注入了一针强心剂。国家新能源汽车技术创新中心主任,中国汽车芯片产业创新战略联盟秘书长原诚寅向智驾网表示:

"有两层意义,第一是代表智驾芯片赛道有巨大的机会,大家都可以跑;第二个说明,国内股市包括港股更需要优质的企业加入,中国偏早期的科技企业在港股也能有很好的发展机会。"

从上市时预期市值来看,“已商业化公司”至少60亿港元,“未商业化公司”至少100亿港元。这意味着,企业在上市前需要争取更高的估值。某证券投行部人士表示:“2019年左右,美国开始卡我国芯片的脖子,投资期一般是五年,现在进入退出期了,2019年投资芯片的那批,差不多IPO对赌期限也该到了。”在一级市场的完美叙事能力,黑芝麻和地平线都做到了。眼下黑芝麻奔赴二级市场,只会是暴风雨前最后的宁静。

讯飞星火V4.0正式发布,全面对标GPT-4 Turbo 2024-06-28 11:37

讯飞星火V4.0正式发布,全面对标GPT-4 Turbo 2024-06-28 11:37

3.98万起的无人配送车,开启家族化时代 2024-06-29 21:19

3.98万起的无人配送车,开启家族化时代 2024-06-29 21:19 国科础石获近亿元天使轮融资,推进汽车基础软件研发及产业化 2024-06-28 15:55

国科础石获近亿元天使轮融资,推进汽车基础软件研发及产业化 2024-06-28 15:55

京公网安备 11010502038466号

京公网安备 11010502038466号

关注官方微信

关注官方微信